新势力车企半年战报:谁在淘汰赛中危矣?

摘要:四是理想汽车的混动产品结构未出现过多的无效堆叠,甚至在纯电车型上仍有自己的差异化经营空间。同样在6月28日,极氪宣布极氪001及极氪X两款车型正式开启欧洲预售,将率先于瑞典、荷兰两地开售,预计年内开启首批交付。

在价格战的“洗礼”之下,上半年的车市可谓跌宕起伏。

时至年中,新势力们纷纷交出了答卷,从销量表现上来看,可以说是几家欢喜几家愁。

01 埃安狂飙 理想“理想”

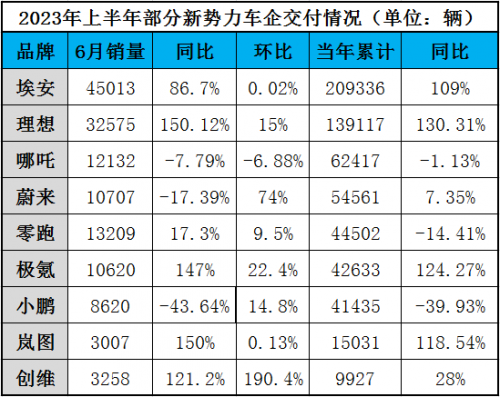

上半年表现最突出的新势力非理想莫属,销量连续攀高。6月份,理想汽车首次突破3万辆大关,共计交付新车32575辆,同比增长达到150.12%。今年上半年,理想汽车的交付量达到13.9万辆,同比增长130.31%,已经超过2022年全年的销量。

前两个季度的销售可以说是非常“理想”,理想汽车CEO李想表示,第三季度,理想L8和理想L9的目标是每月过万辆的交付,理想L7挑战1.5万辆月交付目标;而今年四季度,理想将要挑战4万辆的交付目标。

零跑汽车则紧随理想其后,在6月份创下月度交付新高,实现1.32万辆的交付量,同比增长17.3%,环比增长9.5%。其中C系列车型交付1.16万台,占比超87%。今年上半年,零跑汽车累计交付44502辆。

哪吒汽车6月交付1.21万辆,同比下滑7.79%,环比下滑6.88%,其中海外销量为1201辆。今年上半年,哪吒汽车共计交付62417辆,同比下滑1.13%。

降价促销政策以及新车ES6的交付让蔚来的交付量在6月终于有所起色,销量重新破万辆,达到10707辆,环比增长74%,同比下滑17.39%。其中,电动SUV交付6383辆,电动轿车交付4324辆。今年上半年,蔚来共交付新车54561辆,同比增长7.35%。

而小鹏汽车在6月销量依旧没有破万辆,交付量为8620辆,同比下滑43.64%,不过环比实现14.8%的增长,开启止跌回升的脚步。今年上半年,小鹏汽车累计交付41435辆,同比下滑39.93%,跌幅较为严重。

不少传统品牌孵化的新势力也交出了一份不错的年中成绩单。比如,随着极氪X的上市交付,极氪汽车6月交付破万,达到10620辆,同比增147%,环比增22.4%,连续5个月实现同比、环比增长。今年上半年,极氪汽车累计交付42633辆。极氪CEO安聪慧透露,2023年,极氪全年确保14万辆的交付目标。

广汽埃安更是开启了狂奔模式,6月销量达到了45013辆,与去年同期相比增长了86.7%;今年上半年,广汽埃安累计销量达到209336辆,同比增长了109%。按照规划,广汽埃安的年销目标是保50万辆、争60万辆。按50万辆计算,目前广汽埃安的完成率为41.87%。

创维汽车6月交付3258辆,同比增长121.2%,环比增长190.4%,上半年累计交付9927辆。

6月,岚图交付新车3007辆,同比增长150%。岚图汽车自3月以来连续四个月保持月销超过3000辆。至此,岚图上半年累计销量突破15031辆。

02 发展节奏不同 两极分化显现

从上半年整体表现来看,埃安和理想交付量均超过10万辆,哪吒、蔚来、零跑、极氪、小鹏的交付量均超过4万辆。

北方工业大学汽车产业创新研究中心主任纪雪洪表示,上半年新势力整体表现不错,理想、埃安等企业表现尤为突出,蔚来、小鹏等虽然遇到了一些困难,但销量也有所提升,“每个企业的发展节奏不尽相同,但整体表现不错”。

新能源与智能网联独立研究者曹广平认为,上半年我国新能源汽车产业,在政策上进入后补贴时代后,又经历了市场上的价格战,各造车新势力根据自身情况做出了应对,而在销量数据以及产品、公司经营状况上体现的结果有所不同,但也是正常的综合实力反映。

确实,上半年里可圈可点的新势力不在少数。电车人产业平台创始人马前程指出,受财政补贴退出影响较小的插混/增程车型今年表现突出,拥有此类车型的新势力车企理想和零跑上半年表现较好。特别是在家用豪华SUV这一细分市场,理想通过3款车型实现了高密度的产品覆盖,品牌和产品互相强化,在现阶段建立起了强大的势能;另外,埃安、极氪这些拥有汽车集团背景支撑的新势力也拥有较强的竞争力。

表现优秀的企业都有着各自的原因,值得行业思考和借鉴。曹广平以理想汽车为例指出,一是理想的技术路线不同,销量结果也就不同,基本上保持了坚挺甚至是上扬。这足见其混动技术路线还是起到了护城河作用,展现了混动车型没有里程焦虑以及电池装载量小成本低的优势,基本抵挡住了特斯拉开启的纯电动车型价格战的冲击。二是理想在产业链上的布局相对稳健,供应链抵抗降价的实力水平也就体现出来,其中理想汽车对部分供应商提前做了一定的投资。三是理想在战略战术上,没有出现类似换电模式消耗大量资金等的短板。四是理想汽车的混动产品结构未出现过多的无效堆叠,甚至在纯电车型上仍有自己的差异化经营空间。

同样的,销量低谷的企业也有着各自的烦恼。曹广平指出,位次有所下调的造车势力,有的单纯依赖了盈利模式最难的电动化;有的执着于资金投入巨大的换电模式,加之智能化又高投入而较难盈利。这些企业后期需要尽快调整战略,否则会更加艰难。

“进入2023年后,车企竞争加剧,销量向头部车企集中,上半年新势力整体表现出两极分化的特征,经历过一季度的深度调整之后,少数车企已经走出低谷,回到甚至超越去年的月销量高位,但大部分新势力还处在调整之中。”马前程说。

03 押宝新车型 激战下半年

乘联会预测,2023年中国新能源乘用车销量为850万辆,狭义乘用车销量为 2350万辆,年度新能源车渗透率有望达到36%。但市场也将迎来更加激烈的竞争,众多业内人士纷纷指出,淘汰赛正在到来,价格战将难以避免。

近日,摩根大通发表报告指,工信部等部门日前公布的新能源汽车购置税优惠政策,预计有助带动新能源汽车需求,新能源汽车渗透率将提升。但由于短期内市场竞争仍然激烈,摩根大通认为下半年价格战将持续,仍然会对整车制造商的盈利能力及股价表现构成压力。

“在下半年乃至长期的市场格局中,技术路线乃至产品的综合性价比,还是起主要的决定作用。公司的内外经营环境,也会影响到各家产品的销量。”曹广平说。

上半年的成绩已经成为过去,新势力们正在着力应对下半年的机遇与挑战。

其中,押宝新车型成为重要手段之一。

蔚来车型正在全面切换升级,蔚来董事长、CEO李斌表示,全新ES6市场热度很高,目前的锁单达到预期,试驾后转化率达有史以来最高。经过6月份爬产,全新ES6在7月份有信心达到月销1万辆。同时,蔚来非常有信心完成下半年平均月销超过2万辆的目标。蔚来应对市场的变化将会更加迅速,以保证产品和服务的竞争力优势。

G6是小鹏汽车推出的最新车型,小鹏汽车创始人何小鹏也对这款车有着十足的信心,表示该车在两个月内,有望成为25万元级别SUV的销量冠军。小鹏方面称,G6开启预售以来的近一个月已收到订单3.5万个,而G6能否挽救颓势也将在下半年见分晓。

广汽埃安则是乘势追击,近日推出全新车型昊铂Hyper GT。广汽埃安副总经理肖勇表示,接下来不管是在产品、在体系,还是在对客户需求的把握方面,昊铂要做更多的努力,立志要成为这个细分市场的前三。这一区间的头部电动车型是特斯拉Model 3和比亚迪汉,作为全新的品牌与全新的产品,埃安面对的竞争不可谓不大。

取得阶段性成功的零跑汽车还将继续坚持“品价比”。零跑汽车方面表示,面对激荡的市场挑战,公司始终只专注一件事:坚持全域自研,打造极致品价比的产品。

此外,布局海外市场也是新势力们共同的选择。

6月28日,广汽埃安宣布正式进军泰国市场,并与泰国首家经销商代表锦汇签署了合作备忘录。广汽埃安将于今年内在泰国成立东南亚总部,同时入泰车型的本地化生产也已在筹备当中。

同样在6月28日,极氪宣布极氪001及极氪X两款车型正式开启欧洲预售,将率先于瑞典、荷兰两地开售,预计年内开启首批交付。

哪吒汽车自去年开启“出海元年”后,目前已成立欧洲事业部、建立泰国工厂,成为首个在泰国、马来西亚上市新车的造车新势力。下半年,哪吒GT也将在海外上市。

“从各家车企目前的产品线和新产品推出节奏看,预计下半年,新势力的格局不会有大的变化,真正出现变局估计要等到2024年了。”马前程说。

责任编辑:枯川

网友评论