商用车行业这半年:稳中有进、企稳回升成主旋律

摘要:对于卡车出口稳步增长的原因,钟渭平表示,各国入境政策逐步放松,加之海外市场前期积压的刚性运输需求大量释放,有力推动了我国卡车出口销量的增长。“总体来看,相关支持政策对于培育新能源商用车消费市场、带动产业发展起到了十分重要的作用,很大程度上促进了新能源商用车技术水平的提升。”

2023年上半年,我国商用车市场开始企稳回升。

根据中国汽车工业协会(以下简称“中汽协”)发布的数据,今年1~5月,国内商用车产销分别完成162.5万辆和161.6万辆,同比分别增长14.2%和13.7%。其中,卡客车产销均有不同程度的增长。细分市场中,新能源商用车和出口市场表现依然强劲,成为今年上半年车市复苏的主要推动力。

在业内人士看来,今年商用车行业已有明显复苏迹象。随着经济形势不断向好以及在新一轮政策红利的拉动下,下半年商用车市场将加速回暖。

上半年企稳回升 全年向好趋势明朗

商用车行业是国民经济的“晴雨表”,其市场表现与宏观经济发展息息相关。2023年,随着基建投资的持续发力以及促消费政策效应的进一步凸显,国内商用车行业稳中有进的趋势日渐明朗。

从商用车主要品类来看,1~5月,货车产销分别完成144.5万辆和144.2万辆,同比均增长13%。与上年同期相比,除中型货车产销小幅下降外,其他三大类货车产销均呈不同程度的增长。客车方面,1~5月,客车产销分别完成18万辆和17.5万辆,同比分别增长25.1%和20.2%。其中,大型客车和轻型客车产销均呈两位数增长,中型客车产销则小幅下降。

对此,中汽协相关负责人表示,近期,在经济恢复好转、政策效应持续释放、上年同期基数较低等因素的共同作用下,商用车行业发展利好因素增多。但与此同时,受国际环境复杂严峻、国内需求不足等因素影响,商用车行业依然面临较大压力。从今年1~5月整体销量来看,商用车市场正在快速恢复,预计全年销量将有大幅提升。

在谈及2023年商用车市场走势时,国家信息中心信息化和产业发展部副处长、商用车市场研究组组长谢国平指出,今年是商用车行业的复苏之年,各个细分市场都会呈现平稳向上的发展势头。她预测,2023年国内商用车总量规模将达到380万~400万辆。“宏观经济修复是支撑商用车市场需求回归的主导力量,随着国内经济复苏向好,整个物流市场环境将明显好转,货运量的提升可以带动用户购买商用车的意愿和积极性。与此同时,今年也是诸多相关政策落地的关键年份,包括环保类、合规类、管理优化类等,如国六b排放标准实施、国三/国四柴油货车淘汰、皮卡进城解禁等,这些都将为商用车市场复苏提供有效助力。”谢国平说。

一汽解放总经理、党委副书记吴碧磊表示,2023年以来,在消费逐步回暖、房地产投资筑底企稳、基建投资持续走强以及物流运输需求不断提升的作用下,工程类重卡、运输类重卡、城市物流车等商用车销量有望持续增长,推动2023年商用车市场触底反弹。同时,随着我国汽车排放标准的切换,预计将加速国三、国四柴油车的淘汰进程,带来更新换代需求,进一步推动商用车销量增长。

旅游市场回暖 带动客车市场升温

近年来,受高铁、私家车、网约车以及民航等出行方式的冲击,我国公路客运量持续下滑,客车市场也受此影响,进入下行通道。另外,新冠疫情暴发以来,旅游客运需求断崖式下跌,让本就低迷的客车市场“雪上加霜”。

如今,在经历3年蛰伏后,国内旅游业强势复苏,客车需求也迎来快速反弹,尤其今年5月以来,在假期出游等利好因素的推动下,多地旅游企业的购车需求不断攀升。

根据文化和旅游部数据中心测算,预计2023年,我国旅游人数将达到45.5亿人次,同比增长约80%;实现国内旅游收入约4万亿元,同比增长约95%。

在客车行业资深人士任诗发看来,旅游业的恢复性增长,能够改善客运行业的经营状况,刺激旅游客车购买需求,进一步助力客车市场回暖。尤其在今年新能源客车购置补贴取消的背景下,推动运游融合发展政策的出台,为低迷的客车市场注入了新动能。

“面对旅游市场复苏带来的窗口期,国内客车行业信心有望得到重振。具体到细分市场,乡村游、周边游、精致游等生意的火爆,将为中小型、高端类旅游客车市场带来一定的增长动力。”公共交通学者王健进一步指出。

对此,宇通客车相关负责人表示,预计2023年座位车市场需求将有大幅提升,客运、旅游、团体用车均有不同程度的恢复性增长。中长期来看,预计旅游客运市场将有较大的增长空间,同时也是促进客车市场增长的新动能。

城市客车作为中国大中型客车行业占比最大的细分市场,其重要性不言而喻。虽然在新能源汽车补贴取消之前,该市场透支了部分需求,但在城市客车新能源化、公交都市建设、城镇化发展、农村客运公交化等利好因素的推动下,将有力支撑城市客车市场需求不断提升。

对于2023年城市客车市场走势,宇通客车预计,随着政府财政支出压力缓解,公共交通领域投入有望恢复,新能源公交车市场将迎来新一轮更新周期,预计2023年城市客车市场需求略增。

总体来看,中国客车市场上行周期已重新启动,未来3年行业需求或维持两位数增长。“今后,客车行业或率先形成‘国内国外共振’,带动市场需求持续增长。”东吴证券判断,2023~2025年,国内大中型客车行业总销量预计逐步恢复至疫情前水平,预计3年复合增速达10%。

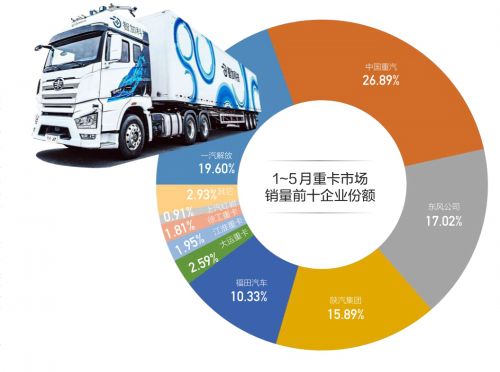

经济向好 支撑重卡市场景气度提升

在遭遇了史上绝无仅有的“21连降”之后,今年上半年,重卡行业景气度有所回升。1~5月,重卡累计销量达40.2万辆,与上年同期32.5万辆相比,增长23.69%。

在业内人士看来,重卡市场实现触底反弹,主要有以下几方面原因:首先,由于去年同期销量基数较低,为今年重卡市场同比增长创造了条件;其次,2023年以来,被压抑的换车需求逐步释放,运输行业也开始恢复正常,从而带来较好的销量表现;再者,重卡细分市场复苏明显,天然气重卡和新能源重卡市场均实现同比、环比双增长,成为拉动市场复苏的主要力量。

福田汽车也公开表示,随着经济回暖速度的加快以及相关利好政策的实施,重卡行业需求将明显复苏。下半年,在稳增长、稳预期、稳消费等政策的作用下,重卡整体销量将实现大幅提升,预计全年总销量有望达到85万~90万辆,同比增长25%~30%。

“2023年,重卡行业有诸多利好因素。比如公路运输竞争力和运输效率的提升,将带动大马力重卡销量的增长。各地基建投资政策的相继落地,将推动工程类重卡需求的恢复。另外,近年来治理卡车超限超载的工作持续推进,政策的实施在维护道路安全和货运市场公平的同时,能够释放部分运力,有利于重卡销量的持续提升。”中汽卡车兄弟俱乐部创始人杨金国表示。

不过,长期来看,重卡市场也面临着诸多挑战。中国汽车流通协会商用车专业委员会秘书长钟渭平表示,虽然重卡市场较去年同期有所好转,但厂商订单及终端销量却远不及预期,大幅回暖恐难以实现。从近5年同期销量也可看出,今年重卡销量仍是近年来的较低值,与2019、2020、2021年同期的市场表现相差甚远。

在钟渭平看来,重卡市场进入下行通道属于正常的行业发展调整周期,在这轮调整过程中,整车企业和经销商需要看到包括库存、销售、服务等业态中存在的问题,推动国内卡车行业从产品链和供应链竞争逐步转向服务链竞争,建立起符合未来业态的经营体系,形成系统性的循环机制,最大程度抵御风险,实现可持续发展。

出口:拉动商用车市场的重要增长点

近年来,在国内商用车市场不断“内卷”的背景下,出海成为各家企业聚焦的第二增长曲线。

去年下半年以来,我国汽车出口持续向好。进入2023年,汽车出口更是跃上新台阶。今年1~5月,我国商用车出口29.1万辆,同比增长30.9%。

作为“中国制造”出海的一张靓丽名片,中国品牌客车在全球客车市场上占据重要地位。相关数据显示,今年1~5月,我国出口各类客车15126辆,同比增长52.76%。其中,座位客车出口8314辆,同比增长37.51%;城市客车出口6218辆,同比增长69.52%。

展望未来,客车出口或将迎来新局面。相关行业人士分析指出,随着国内客车企业全球竞争力的进一步提升,预计2023~2025年,国内大中型客车出海的复合增速可达25%。中国公路学会客车分会副秘书长佘振清表示,随着全球经济的恢复和公共交通出行需求的改善,以及各类大型赛事、展会如期举办,海外客车市场需求有望实现持续增长,客车出口迎来巨大商机。同时,伴随新能源客车社会认可度的不断提高,海外市场对新能源客车的需求也将持续快速提升。

某客车企业负责人表示,从长期发展态势来看,客车出口市场潜力较大,挖掘海外市场将成为解决国内客车产业产能过剩的重要方式之一。未来,随着“一带一路”倡议的进一步落实发展,国内客车出口市场潜能将被进一步释放。

相较之下,卡车市场则展现出更为强劲的出口势头。根据中汽协发布的数据,今年1~5月,卡车累计出口27.6万辆,同比增长37%,跑赢卡车市场大盘,成为拉动卡车市场增长的重要力量。其中,轻卡前5个月累计出口占比为46%,是卡车出口占比最多的细分车型;重卡、牵引车出口占比同为20%,同比分别增长4%和7%。

对于卡车出口稳步增长的原因,钟渭平表示,各国入境政策逐步放松,加之海外市场前期积压的刚性运输需求大量释放,有力推动了我国卡车出口销量的增长。除此之外,我国卡车产品综合竞争力不断提升,且更具性价比,使其在国际市场上得到更多认可和青睐。

电动化突围 自动驾驶卡车遇冷

随着商用车行业进入新一轮调整周期,各大商用车企业纷纷寻求高质量发展之路,不断加码布局新能源、智能化赛道。

商用车作为助力减碳任务的主力军。2022年,新能源商用车市场以33.8万辆、同比增长78.9%的成绩收官,创历史新高。今年上半年,新能源商用车依然延续良好发展势头,1~5月累计销量13.1万辆,同比增长47.7%,高于商用车市场增速。相关机构预测,2025年,国内新能源商用车市场渗透率将超过30%,中重卡渗透率将超25%。

罗兰贝格发布的《新能源商用车白皮书》也强调,商用车作为拉动中国经济和基础设施建设的关键支柱,其电动化发展对整个汽车行业有着至关重要的意义。在未来5年的商用车市场竞争中,电动化将是重中之重。

行业发展可期,政策也在同步跟进。今年以来,针对新能源商用车行业发展,政府相关部门相继出台了多项支持政策。2月,工信部、交通运输部、国家发改委等八部门联合下发《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,提出在全国范围内启动公务用车、城市公交、出租、环卫、邮政快递、城市物流配送等公共领域车辆全面电动化先行区试点工作。日前,国家发改委、国家能源局联合印发的《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》中也强调,鼓励新能源汽车企业针对农村地区消费者特点,通过差异化策略优化配置,开发更多经济实用的车型,特别是新能源载货微面、微卡、轻卡等车型;加快公共领域应用推广,鼓励有条件的地方加大对公交、道路客运、出租汽车、执法、环卫、物流配送等领域新能源汽车应用支持力度。在业内人士看来,随着新能源汽车下乡相关政策得到有效落实,新能源物流车有望迎来更广阔的发展空间。

“总体来看,相关支持政策对于培育新能源商用车消费市场、带动产业发展起到了十分重要的作用,很大程度上促进了新能源商用车技术水平的提升。”中国公路学会客车分会高级技术顾问裴志浩说道。

在商用车全面向电动化迈进的同时,其智能化进程也不断提速。

智能化打响了商用车行业的格局之变,自动驾驶卡车更是成为行业的热门标的之一,以图森未来、智加科技、主线科技为代表的自动驾驶初创公司,以及百度、阿里、京东为代表的互联网巨头,还有以一汽解放、上汽红岩、福田汽车为代表的传统商用车制造企业,纷纷加码布局,以推动自动驾驶卡车技术商业化落地。

不过,今年以来,自动驾驶卡车领域的热度开始消退。由于商业化落地的承诺迟迟无法兑现,多家自动驾驶卡车公司遭遇融资困难,甚至深陷主营业务关停的危机。此外,一些上市的自动驾驶卡车公司也未能独善其身,面临股价腰斩、市值暴跌的困境。对此,有业内人士直言,自动驾驶卡车行业或将进入优胜劣汰的关键阶段,2023年将成为重整洗牌之年。

“目前来看,L4级自动驾驶卡车距离商业化落地还很遥远。在此情况下,各厂家正在积极寻找L2+或L3渐进式解决方案。”商用车行业专家谭秀卿介绍说:“在迟迟无法突破特定场景的条件下,越来越多的自动驾驶卡车公司选择‘两条腿走路’,通过为车企提供可量产自动驾驶解决方案来寻求更大的生存空间。”

“如今,多数自动驾驶卡车公司都倒在了交付能力差和难以商业化落地上。造成这种结果的原因,有可能是与整车企业缺乏合作、沟通,也有可能是没有找到成熟的商业模式和盈利模式。当然,也有可能是自动驾驶初创公司对于汽车工程、机械制造领域认知的不足。但总体看来,自动驾驶卡车企业之所以陷入困局,主要原因在于无法按期交付产品。”物流行业专家孔震表示,由于自动驾驶卡车涉及面较广,注定需要整个产业链进行协同。因此,建立一套自动驾驶卡车量产方法论,形成一个完整、可控的量产流程已迫在眉睫。

责任编辑:枯川

网友评论