汽车“充电桩”怎么赚钱?

摘要:根据中国充电联盟,截至今年6月,全国充电基础设施累计数量为665.2万台,同比增加69.8%。从2022年7月到2023年6月,月均新增公共充电桩约5.2万台。

作为新能源汽车的配套产物,充电桩运营市场在经历了几轮周期后,行业格局基本形成。

根据中国充电联盟,截至今年6月,全国充电基础设施累计数量为665.2万台,同比增加69.8%。从2022年7月到2023年6月,月均新增公共充电桩约5.2万台。

其中,全国充电运营企业所运营的充电桩数量TOP 5分别是:特来电运营42.8万台、星星充电运营39.2万台、云快充运营34.4万台、国家电网运营19.6万台、小桔充电运营11.6万台。

前15家运营商占总量的94.1%,其余的运营商占总量的5.9%,头部效应显著。

周一,天风证券分析师孙潇雅在报告《充电运营的经济性路在何方?》中指出,随着新周期的开启,依靠新能源车保有量的持续攀升以及随之而来的充电需求,行业经济性有所好转,新一批竞争者进入充电运营市场。

通过分析充电桩的经济性,天风证券认为,长尾效应固然一定程度上能降低集中率,但头部运营商得益于先发优势,头部效应依旧显著。

与此同时,随着建设补贴的逐步退出,运营补贴机制成熟,充电运营商即将迎来新一阶段的机遇与挑战。

充电桩运营格局:头部效应日渐显著

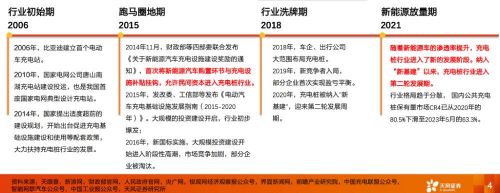

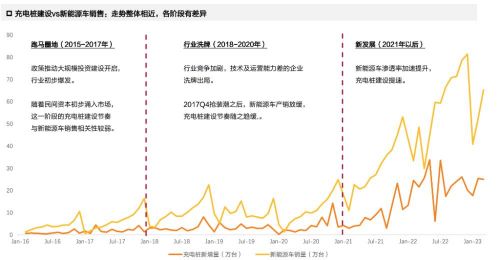

充电运营行业经过多年发展,经历了初始期、跑马圈地期、行业洗牌期以及行业放量期:

初始期(2006-2010年):国家队主导市场。主要参与者包括国家电网、南方电网和普天新能源。增量较低。年新增充电桩仅几千台,市场规模较小。

跑马圈地(2015-2017年):大规模投资建设开启。放开投资限制,允许民间资本投资建设充电桩,明确补贴额度,行业迎来第一次爆发性增长。市场竞争开启,各运营商加大跑马圈地力度。民间资本初步涌入市场,这一阶段的充电桩建设节奏与新能源车销售相关性较弱。

行业洗牌期(2018-2021年):竞争加剧。随着大量竞争者的进入,行业开始了新的发展并且产生了新的竞争格局。行业开始出清。优势劣汰、竞争的加剧导致企业差距拉大,技术及运营能力差的企业洗牌出局,行业洗牌加快。2017Q4抢装潮之后,新能源车产销放缓,充电桩建设节奏随之趋缓。

行业放量期(2021后):二线厂商份额提升,市场竞争加强,行业集中度降低。新能源车渗透率加速提升,充电桩建设提速。

充电运营商主要包括资产型运营商、第三方平台型运营商以及车企运营商:

充电桩补贴政策

经过梳理充电桩运营补贴政策,天风证券发现:

1、具体补多少?

建设补贴中,直流平均补贴为360元/千瓦,交流平均补贴为194元/千瓦,按比例补贴平均为投资额的26%。直流补贴从100元/千瓦到600元/千瓦不等,交流补贴从50元/千瓦到300元/千瓦不等。其中,部分省市的补贴没有区分直流和交流,因此会拉高交流补贴的平均值。

运营补贴中,平均为0.15元/千瓦时。地区差异方面,大部分省市都有关于充电基础设施建设的政策,但是出台省级具体补贴政策的大多为经济发达地区,并且较经济欠发达地区而言经济发达地区的补贴政策要更加完备。

大多数省市还是采取建设补贴和运营补贴并行的政策,仅有少数省市例如山东省仅有建设补贴政策。

2、补贴额度近几年如何变化?

建设补贴逐步退出,运营补贴机制成熟。就同一省市而言,随着时间的推移,建设补贴方面,多省呈现奖补下降趋势的同时,补贴措施的规定进一步细化;运营补贴方面,基本保持稳定,逐渐形成成熟的奖补机制。

此外,国家发改委、国家能源局印发《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》提出,加快实现适宜使用新能源汽车的地区充电站“县县全覆盖”、充电桩“乡乡全覆盖”,对充电桩行业进军乡村市场提供了政策支持。

充电桩运营经济性

对于充电桩单桩运营的经济性,天风证券认为,短期要看充电桩的使用率,中长期则取决于电费收益和渠道收入。

To C端的充电费报价方式为充电费 = 销售电价 + 度电服务费

-销售电价:①运营商从电网采购电力的成本,动态更新②不同企业采购价格会有小幅差异③平价与峰谷电价两种策略

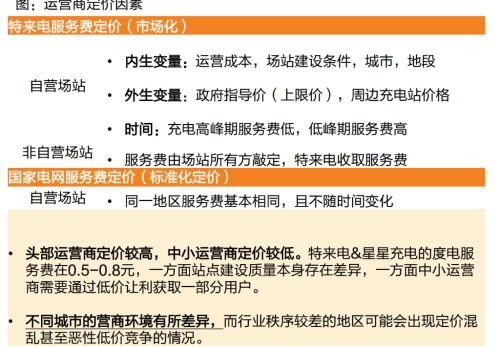

-度电服务费:①2020年以前服务费上限由各地地方政府指定调整,此后充电服务费逐渐市场化,服务费价格弹性增加。②目前度电服务费在0.3-0.8/kW。③部分地段服务费根据时段不同有所调整,充电高峰期服务费较低。

单桩盈利空间:①由于电价基本平进平出,差额收益少,现阶段盈利空间基本来自服务费,盈利模式单一。②未来光储充一体化后有望赚取电价利润。

中长期的其他盈利来源:①充电桩建设补贴(一次性收入)②广告渠道收入③数据管理。

充电桩利用率:技术端与运营端并进

充电率包括桩数利用率与时间利用率,受地段、保有量,以及放电量等因素影响:

桩数利用率指提供充电服务的桩数与公用桩总量的比值。而时间利用率可简单定义为日内放电时长/24h,而更为精确的定义指的是 单日总放电量/单桩日充电量上限(*主要考虑到实际充电过程中功率并不恒定)

影响利用率的因素:地段、新能源车保有量、出行量、运营水平,我们认为,其中新能源车保有量、运营水平是决定性因素。随着保有量增加以及运营能力的提升,利用率有望持续上升。

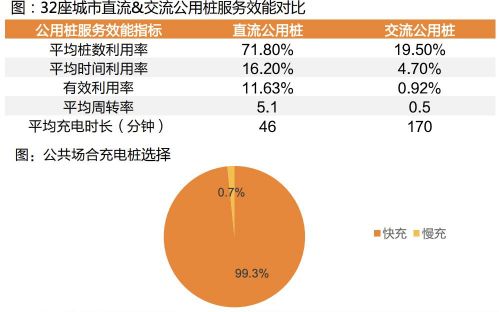

如何看待桩密度与利用率的关系:利用率与规模布局并非严格的此消彼长关系, 部分城市呈现出“量质并进”的特征(如广州、成都、郑州),而这类城市普遍具有较高的直流桩占比。

公桩领域,直流公用桩在利用率上显著优于交流桩。原因:①快充符合公共充电场合需求,高速+高效,更受消费者青睐。②直流桩建设运营更为审慎,由于初始投资额较高,对投放地段的利润率预期有要求,且在运营管理上更精细;交流桩投资额小,大量式粗放运营,效率较低。

要提升利用率,天风证券认为,本质是提升放电量,技术端与运营端齐头并进:

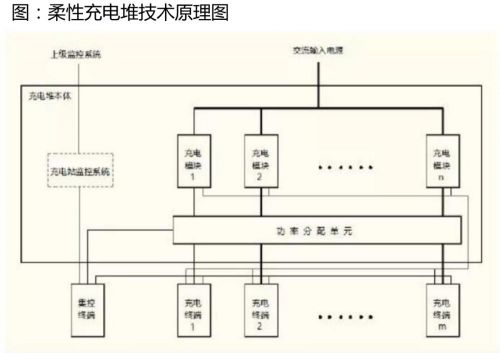

技术端:重点关注大功率柔性充电堆技术。一种高效利用电源模块及合理分配充电功率的方案

原理分析——通过提升单位时间的放电量从而提升最终的设备利用率:传统充电桩功率固定,从而导致高功率充电设备在充低电池容量的车型时的实际利用率会非常低。而柔性堆解决了功率固定的问题,相当于集成多个充电桩以及模块,同时外接多把充电枪,可实现多车共充,并根据实际车需求灵活分配充电模块数量,与传统固定功率的充电桩相比,单位时间内能放更多电。

运营端:包括分时收费策略、服务质量的提升以及不同运营商的营销活动。

服务费:没有降价空间

电费方面,度电服务费受政府指导价与市场因素双重影响,趋向市场化,基本没有降价空间:

-政策指导:①规定度电价格的指导区间 ②规定度电价格上限 ③高速充电站收费较高,国网投资建设的高速公路充电桩全国度电服务费0.6/0.8元。

-市场化:①考虑运营成本、场站建设条件以及企业预期的投资回收期。②参考政府指导价以及周边友商场站的定价。③时间维度:非平价度电服务费,高峰期收费低。

-恶性竞价:我们认为目前运营商基本没有降价空间,重资产行业考虑到回收周期对服务费的高度敏感性,恶性竞价的发起者会因为无法收回投资而破产出清。

电价:影响利用率

电价通常由充电桩企业直接向下游用户收取电费,运营商所用的电一般向当地物业公司采购。

天风证券认为,尽管电价不产生收益,但不同的收费策略会影响单桩利用率:

-定价模式:固定电费计价与分时电费计价。分时收费策略:通过调节峰谷电价与服务费,对充电需求进行跨时间调节,目的是提升桩在低峰期的翻台率。

分时策略推广:①目前尚未大规模普及,很多充电运营商仍然采用固定电价计费方式。②具体到不同场所,经营性集中式充换电桩多使用大工业分时电价(需要申请并满足一定资格条件);一线城市分时电价普及率更高。

-为什么普及缓慢:①核心在于分时电价没有从根本上改变充电运营商的盈利模式,运营商并没有获得直接的电费收益,获益更大的是发电&输电企业以及车主。分时电价计量复杂、成本更高,反而使充电运营商缺乏主动推广的动力。②运营商从物业处购电的价格略高于销售电价,调价空间不足。分时收费策略价值更多在于它是一种有效提升桩(尤其是交流桩)利用率的方案。

责任编辑:枯川

网友评论