全球车企市值7月持续上涨,行业表现强劲!

摘要:7月,全球汽车类上市公司的统计范围依然涵盖国际和国内上市的主流整车、零部件企业,以及主要新创公司和国内汽车经销商集团,统计的上市企业数量共计125家。

2023年7月《中国汽车报》汽车市值研究组继续对全球汽车类上市公司月度市值变化进行全面跟踪、梳理和比较分析。在去年全年的数据积累基础上,今年全球汽车类上市公司月度市值报告增设了月度市值同比变化,为读者提供更丰富、更详实、更客观、更多元、多维度的市值变化数据分析。

7月,全球汽车类上市公司的统计范围依然涵盖国际和国内上市的主流整车、零部件企业,以及主要新创公司和国内汽车经销商集团,统计的上市企业数量共计125家。

全球汽车类上市公司市值TOP20

同环比上涨成主旋律

企稳上涨,是7月全球汽车类上市公司市值的主旋律。

从整体看,延续6月的向好态势,统计范围内的全球汽车类上市公司7月市值,有超过7成的企业实现环比增长,4成企业市值环比也实现了增长。

在市值前20名的阵容中,7月环比和同比实现增长的企业数量均为13家。头部阵营的排位也基本稳定,7月全球汽车类上市公司市值前20名中,前8位的排序与6月持平。宁德时代、比亚迪、理想汽车、长城汽车四家中国企业跻身7月全球汽车类上市公司市值前20名。

从各板块看,受多项利好政策出台的影响,7月国内主要传统整车及经销商上市公司,尤其是乘用车企业环比市值普遍“翻红”。尤其是与新能源汽车相关的业务板块,在多项政策的支持下,持续受到资本市场的关注与青睐。与之相比,终端经销商的表现仍有提升空间。

同样,统计在内的国内汽车零部件公司的市值,无论是动力电池、汽车电子与智能网联还是传统零部件、发动机、轮胎等板块的零部件企业市值在7月均呈现“集体”上涨。

国际层面,受美股和欧股连续上涨的积极影响,7月全球主要跨国车企的市值表现也以涨为主,统计在内的跨国车企市值7月市值环比实现增长的企业数量接近7成。

备受资本关注的汽车新创公司,在7月整体市值普涨的大势下,也呈现环比以增为主的良好态势。

国内主要传统整车及经销商上市公司市值

政策效应逐渐显现 八成公司环比翻红

7月,A股整体表现向好,本月21个交易日中,上证指数有10天上涨,其间整体上涨2.78%;同期深证成指和创业板指分别上涨1.43%和0.98%。国内主要传统整车及经销商上市公司中,有近8成企业市值环比“翻红”,乘用车企业市值环比全部上扬。

当月,政策拉动效应备受关注。7月21日,国家发展改革委等十三部门联合印发《关于促进汽车消费的若干措施》,提出了多项进一步稳定和扩大汽车消费、优化汽车购买使用管理制度措施。7月31日,国务院办公厅转发国家发展改革委《关于恢复和扩大消费的措施》。其中提到扩大新能源汽车消费,落实构建高质量充电基础设施体系、支持新能源汽车下乡、延续和优化新能源汽车车辆购置税减免等政策。由此,既推动了国内主要传统整车及经销商上市公司市值环比的上升,也使其市值同比数据显著好转,市值同比上涨的上市公司从上月的6家扩大到10家,即使同比下滑者幅度也明显收窄。

市值领头羊比亚迪,7月交出了一份亮眼成绩单,当月市值环比涨幅5.32%,涨势超过上月,同比降幅也进一步收窄。今年1~7月,比亚迪累计销量达151.7798万辆,同比增长88.81%,已完成年度销量目标300万辆的一半。1~7月比亚迪在海外市场销售92458辆。截至目前,比亚迪新能源乘用车已进入日本、德国、澳大利亚、巴西等53个国家和地区,并且部分车型在海外市场取得阶段性成功。

7月,上汽集团同样迎来一系列利好,当月市值环比上涨9.32%,同比降幅显著收窄。1~7月,上汽集团新能源汽车累计销量达到46.3万辆,居中国车企亚军。7月26日,大众汽车集团旗下品牌奥迪宣布,与上汽集团签署备忘录,深化现有合作,联合开发专属中国市场的智能电动汽车。作为规划的第一步,奥迪将通过推出全新的电动车型,进入此前在中国尚未覆盖的细分市场。

长安汽车7月市值环比大涨,为23.98%,是上月的3倍,在本月国内整车上市公司市值榜前5名中涨幅最高。从上半年销量来看,长安汽车已完成超过四成的年销售目标。进入下半年,长安汽车仍在加强产品攻势,7月有多款新车亮相或上市,今年四季度,长安汽车还将发布首款超级增程皮卡。

新能源汽车产销量显著增长且占比提升,成为国内整车上市公司的共同特征。7月,吉利汽车市值环比上涨16.59%,涨幅比上月翻番。其7月乘用车销量达13.8135万辆,同比增长约13%,连续6个月保持同环比双增长。其中,新能源汽车销量为4.1014万辆,同比增长28%,环比增长6%,渗透率近30%,新能源汽车销量和渗透率均创下年内新高。

7月,众泰汽车成为国内主要传统整车及经销商上市公司中最大黑马,当月市值环比上涨78.86%,同比上涨9.42%。在7月的21个交易日当中,众泰汽车斩获了多达9个涨停。7月13日,众泰汽车发布2023上半年业绩预告显示,众泰汽车本期归属于上市公司股东的净利润为亏损2~3亿元,相比上年同期预计将减亏27.89%至增亏8.16%。在这样的业务表现面前,众泰汽车目前的股市涨势,或将与公司基本面出现一定程度的脱钩。

当月,商用车板块的6家企业中,有2家市值环比下行,4家市值环比上涨。其中,中通客车在商用车板块中7月市值领涨,环比涨幅16.31%,但同比下降30.66%。金龙汽车7月市值环比下降1.85%,同比上涨1.39%。7月,金龙汽车发布2023年上半年业绩预报称,预计2023年上半年归属于上市公司股东的净利润约4700万元,与上年同期相比,实现扭亏为盈。上半年,金龙汽车归属于上市公司股东的净利润实现扭亏为盈,主要得益于上半年其客车出口收入同比大幅提升,产品结构改善,本报告期公司毛利同比提升明显。非经常性损益的影响方面,同上年同期相比,本报告期增加的非经常性收益主要是公司的合营企业转让其子公司股权取得收益约3600万元。

7月,国内汽车经销商上市公司板块表现较弱,8家公司中只有3家市值环比上涨,即使是该板块市值最高的中升控股,当月市值环比也下跌9.93%,同比降35.61%。该板块中当月市值环比涨幅最高的是广汇汽车,涨幅7.21%,这已经是广汇汽车今年以来连续第二个月实现市值增长。7月末,广汇汽车股价成功突破年线压力位,意味着在多空较量中多方力量占主导地位,其股价在多方力量的推动下,可能会继续上涨。

总体而言,经销商目前的经营状况恢复不及预期。经销商库存量较6月末有所增加,同时成交价格持续走低,经销商盈利能力下滑,资金回流慢,流通资金紧张等问题仍然存在。

随着促汽车消费的多项政策实施,预计对汽车终端消费将会发挥较强拉动作用,也会在一定程度上提升股市景气度。

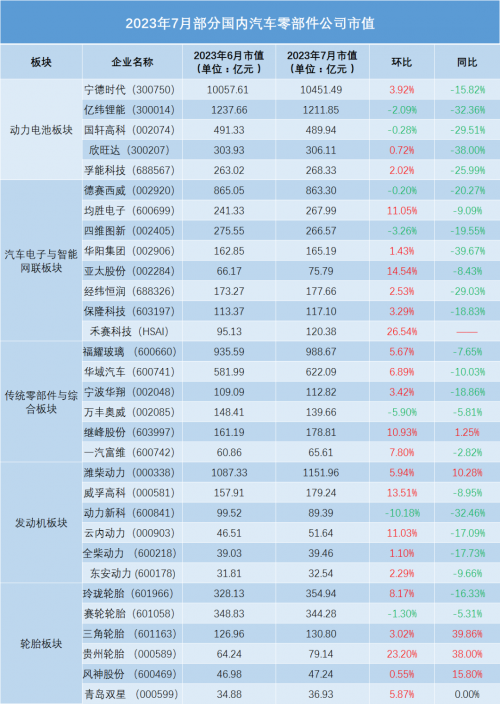

国内部分汽车零部件公司市值

延续增长势头 步入正向循环

7月的零部件板块延续了6月普遍上涨的势头,统计在内的动力电池板块、汽车电子与智能网联板块、传统零部件与综合板块、发动机板块、轮胎板块的零部件企业市值普遍上扬。

动力电池板块的市值在7月保持了较为平稳的状态,也展示了二级市场对该领域的热情,长期保持了动态平衡。GGII依据终端零售数据统计显示,2023年上半年国内新能源汽车销售303.0万辆,同比增长38%,带动相应的动力电池装机量约142.8GWh,同比增长42%。从电池类型来看,2023年上半年磷酸铁锂动力电池装机量约92.9GWh,同比增长69%,市场份额占比进一步提升,达到65.1%,较去年同期提升10.2个百分点;三元动力电池装机量约49.7GWh,同比增长11%。

动力电池产业的正向循环还显示在企业扩大投资、营收增加等方面。亿纬锂能日前披露业绩预告,预计2023年上半年净利润为20.39亿元-22.42亿元,同比增长50%—65%。随着新工厂、新产线进入量产阶段,公司出货规模增长迅速。动力电池方面,乘用车领域适用电芯产能增加及新客户群的开拓与业务的良好进展,带来了收入的增加。

欣旺达近日公告,子公司欣旺达动力拟通过其下属子公司匈牙利欣旺达,以自有及自筹资金在匈牙利投资建设新能源汽车动力电池工厂一期项目,投资金额不超过19.6亿元人民币。

在全球锂资源储量最大国家智利,比亚迪正在与智利政府和包括SQM在内的公司就新的提锂技术进行谈判。比亚迪在获得SQM锂原料优惠价格后,正在智利北部建设电极工厂。

在智能网联领域,自动驾驶相关政策文件密集发布。7月26日,《国家车联网产业标准体系建设指南(智能网联汽车)(2023版)》出炉,提出到2025年形成能够支撑组合驾驶辅助和自动驾驶通用功能的标准体系;到2030年,全面形成能够支撑实现单车智能和网联赋能协同发展的智能网联汽车标准体系。政策的利好将为智能网联厂商在智能化领域探索指明方向,并有望推动高阶智能驾驶的渗透率加快提升。

此外,市场监管总局近日正式批准依托上海机动车检测认证技术研究中心有限公司成立国家智能网联汽车产业计量测试中心。智能网联汽车目前仍处于产业化的初期,关键零部件如毫米波雷达、图像识别摄像头、激光雷达、高精度卫星定位系统(GPS、北斗等)和车载无线通信模块等需要精确的计量测试来保障其工作状态的准确可靠,相关的计量测试有利于相关产业发展。从上半年的发展进程来看,自动驾驶行业有望加速从配置竞赛向需求引领过渡。

国际主流汽车公司市值

集体狂欢 稳中向好

7月,全球股市先抑后扬,在通胀持续降温和经济“软着陆”的乐观情绪下,美股三大指数中的标普500指数和纳斯达克指数均创下了两年来首个五个月连涨纪录。欧股也实现连续两个月上涨。

在此背景下,7月全球主要跨国车企的股市表现相当不错。纳入统计范围的26家跨国车企中,只有8家市值出现环比下滑,且除了福特外,其他7家的降幅都比较小,例如,保时捷环比下滑2.1%,梅赛德斯-奔驰环比下滑1.16%,大众集团环比下滑1.56%,法拉利环比下滑1.71%。

相比之下,福特7月市值环比剧降13.64%,主要原因是福特F-150闪电的降价及F-150皮卡的大规模召回。为应对来自特斯拉和通用汽车的竞争,7月17日,福特宣布,将F-150闪电的售价下调1万美元左右。资本市场对此反应负面,当日福特股价下跌近6%,因为投资者担心此举将影响公司利润。另外,福特于7月28日宣布,将在美国召回87万辆F-150皮卡,以修复可能出现故障的驻车制动器。福特股价也应声下跌。此外,尽管福特的全年预期有所改善,但该公司的资产负债表仍被认为比同行表现疲弱。

至于环比增长的车企中,也出现了数家涨幅较大的企业,例如,Stellantis环比上涨15.49%,Rivian大涨64.18%,铃木汽车上涨10.02%,日产上涨12.8%,沃尔沃汽车上涨22.84%,极星上涨11.28%。其中,涨幅最大者当属Rivian,7月3日,该公司公布了第二季度新车产销数据,产量13992辆,同比增长218%;交付12640辆,同比增长183%,远超华尔街预期。消息公布后,Rivian股价随即出现大幅上涨。Rivian方面认为,其有望实现此前设定的年产5万辆的目标。随着公司基本面改善,投资者重新看好其未来前景。

再看同比。7月大多数车企的市值实现了同比上涨,且涨幅颇大。例如,梅赛德斯-奔驰同比上涨45.3%,宝马上涨61.02%,Stellantis上涨50.86%,法拉利上涨61.33%,本田上涨27.02%,沃尔沃集团上涨34.44%,现代汽车上涨28.05%。原因之一可能是去年同期基数相对低一些。当然,股市大盘的向好及汽车行业的复苏也是重要原因。

另外,还有部分车企市值不及去年同期水平,包括特斯拉、大众集团、福特、Rivian、沃尔沃汽车和极星。其中,沃尔沃汽车和极星的市值在今年6月和7月均实现了环比上涨,但由于之前下跌过多,距离去年同期水平还有较大一段差距。

值得注意的是,就在7月25日,国际货币基金组织(IMF)上调了对2023年全球经济增长的预期。IMF报告称,发达经济体继续成为全球经济增速下行的主要原因,而全球经济增长的动力将主要来自新兴市场和发展中经济体。美国《纽约时报》据此分析称,全球经济有望避免衰退、走向复苏。在这种大背景下,汽车市场也有望向好发展。

部分汽车新创公司市值

快速修复中环比普涨 同比仍以降为主

7月,部分汽车新创公司市值仅有4家环比下跌,其余全部上涨,最大的涨幅为电动车企Mullen Automotive(MULN),达到了191.33%,其次是法拉第未来环比上涨131.63%,排在第三位的美国电动卡车初创公司NIKOLA也有91.26%的涨幅。总体来看,初创及新势力造车公司的市值都在快速修复。

7月,恒大汽车复牌,但其复牌首日股价就暴跌61.25%。两年时间,恒大汽车亏损840亿元。尽管亏损严重,但恒大汽车似乎并不想放弃造车,传言恒大汽车正通过股权或债务融资的方式筹集5亿美元的资金,以供恒驰5的产销和公司正常经营。恒大汽车即便融资成功之后复产,如何站稳脚跟也是一大考验。

新势力们正在分化,跑在前面的新势力正在缩小与传统汽车的差距。

7月,理想交付新车34134辆,同比增长227.5%,连续两个月销量突破3万辆,今年1~7月累计交付173251辆。蔚来交付新车20462辆,同比增长103.6%,环比增长91.1%,月度交付量再创历史新高,今年1~7月累计交付75023辆。零跑交付新车14,335辆,其中C系列交付超过12000辆,占比约85%,C11车系更是交付了9200辆以上,今年1~7月累计交付58837辆。小鹏交付新车11008辆,环比增长28%,今年1~7月累计交付52443辆。

新势力的销量增长配得上市值增长。理想汽车的市值同比上涨近50%,环比已连续几个月上涨,虽然7月涨幅仅28.17%,但大势向下的时候,理想汽车的市值依然坚挺。7月,理想汽车市值上涨在新势力中不靠前,但不能忽视其中的含金量。7月,蔚来、小鹏、零跑的市值上涨值得称道,均超过50%,离弥补去年的下跌不远了。

美联储“暴力”加息已有17个月,但美国的通货膨胀并没有降到预期的2%,海外分析师普遍认为,美元的强势将会持续一段时间,不会马上走弱,摩根士丹利认为,美元升值 16% 意味着标普500指数成分股公司的收益将下降约 8%。对投资人来说,需持续关注。

附:2023年7月完整榜单

责任编辑:苏城

网友评论