蔚来小鹏向理想靠拢,追逐电动汽车领域的新潮流!

摘要:2023年8月18日晚,小鹏汽车发布2023年第二季度财报,营收为50.6亿元,同比减少32%,环比增加25.5%;净亏损为28亿元,同比增加3.7%,环比增加20%;毛利率由一季度的1.7%下滑至-3.9%

作者 | 龚宸芫

编辑 | 沈天香

当理想汽车向“与BBA鼎足”目标冲刺时,其他两兄弟——小鹏汽车、蔚来,还在为经营发愁。

2023年8月18日晚,小鹏汽车发布2023年第二季度财报,营收为50.6亿元,同比减少32%,环比增加25.5%;净亏损为28亿元,同比增加3.7%,环比增加20%;毛利率由一季度的1.7%下滑至-3.9%

第二季度业绩持续恶化,多项数据再次触底且不达预期,仅从今年上半年表现来看,小鹏掉队的现象越来越明显。

蔚来虽到月底才会公布第二季度财报,但其上半年销量和行动中能看出端倪。销量方面,蔚来从第一季度的3.1万辆下滑至二季度的2.3万辆。这期间,蔚来还在加大对补能设施的铺设力度,让原本就不富裕的家庭“雪上加霜”。

反观理想汽车,已连续盈利三个季度,今年上半年净利润超过32亿元,成为继比亚迪和特斯拉后,第三家能够连续保持季度盈利的新能源汽车企业。

当然,小鹏上半年业绩并非完全不及格。对比今年第一季度,其部分指标逐步回暖,如营收大幅提升,结束了持续两个季度同环比双降的低迷局面。

小鹏和蔚来离头部越来越远?转折发生在今年下半年——蔚来7月销量破2万辆,小鹏重回万辆级俱乐部,新车G6市场表现十分火热。

向上势头还在持续,触底反弹现象正在这两家车企上演。从8月19日到21日,陆续有券商机构调整小鹏目标价,向上调整者居多,甚至有券商认为小鹏汽车目标价为178.9元。截至21日收盘,小鹏汽车港股报价62港元,微涨1.6%。

01.

仅理想吃饱

今年上半年,小鹏和蔚来都处在黎明前的黑暗。

虽然业内早有预料小鹏到二季度会继续承压,但没想到跌幅甚至超过预期。今年二季度,小鹏净亏损超出券商估算的21.7亿元预期,高达28亿元。持续且扩大幅度的亏损背后,是全面转负的毛利率和汽车毛利率——其第二季度毛利率为-3.9%,同比减少14.8个百分点;汽车毛利率由一季度的-2.5%扩大至-8.6%,同环比双减。

换言之,相比一季度,小鹏二季度每卖一辆车的亏损幅度又进一步扩大,更有赔本赚吆喝的意味。

小鹏将主要原因归结于G3i——由于该车型相关的库存减记和库存购买承诺亏损,对2023年第二季度的车辆毛利率产生4.5个百分点的负面影响;此外,促销活动增加、新能源汽车补贴结束等也影响了毛利率。

8月21日,摩根大通发表报告认为,小鹏第二季盈利远低于该行及市场预期,主要是由于车辆利润率不理想。该行认为,消息令市场感到意外,而且是一个重大的下行因素,其将小鹏港股目标价由71港元下调至64港元,评级中性。

另一方面,小鹏汽车销售收入也在下跌,为44.2亿元,同比下降36.2%,环比上升25.9%。官方表示,汽车销售收入同比下降主要由于汽车交付量减少及新能源汽车补贴终止所致。第二季度,小鹏汽车销量为2.3万辆,同比下降32.6%,环比增长27.3%,与汽车销售收入走势一致。

横向对比三家企业,今年上半年,小鹏交付4.1万辆,蔚来交付5.4万辆,理想汽车超过前两者之和,达到13.9万辆。在汽车销售业务上,理想占据绝对的优势。

有分析认为,理想汽车销量增长的根因在于品牌发展目标明确,且善于学习。理想汽车创始人李想曾提到,理想汽车的核心驱动力是成长,学习先进的企业、学习优秀的管理流程,这也是理想发展的关键。

和蔚来、小鹏相比,理想在生产、制造、营销管理等成本管控上优势突出,这正是前两家追寻的目标。从业绩来看,他们还未从调整状态里走出来。

小鹏颓势从去年开始。其推出战略车型G9时,由于不同版本车型配置复杂,引起网友争议,导致后期失利。在此背景下,小鹏开始推进体系架构改革,还引发一系列人事变动等。

今年P7i(P7改款)也没能如小鹏汽车创始人何小鹏预期那样,在短时间内快速改善业绩。不过小鹏二季度销量环比还是上升趋势,增长点指向P7i汽车交付量。

在财报电话会议上,小鹏汽车副董事长、联席总裁顾宏地说:“我们最关注的是如何提升效率,降低营销成本,当前在这方面还没有达到最快的效率模式,我们要考虑在运营、营销方面效率如何提升,效果如何进一步改善,我们非常重视合作伙伴的关系。”

蔚来的情况与小鹏不太一样。与短期经营效益相比,蔚来创始人李斌更注重长期的“体系化效率”,这意味着公司内部要拉通各个业务,包括换电、电池、自主品牌等。但现实情况是,蔚来似乎才刚入门。

今年二季度,蔚来销量颓势持续,前两个月均未突破7000辆,使其成为蔚小理中唯一在二季度销量环比下滑的企业。

第二季度前两个月,蔚来不少车型还处于产品迭代切换期,导致交付数据不尽人意。“虽然蔚来旗下车型覆盖面广,但车型定位不精准,不同车型配置相近、价格交叉和重叠,在时间的催发下,成为蔚来发展阻碍之一。”观察人士分析。

二季度最后一个月,蔚来开启降价自救路线——6月12日,其宣布对全系车型进行权益与价格调整,全系车型降3万元的同时,此前提供的免费换电不再作为基础用车权益,用户可选择单次付费换电。

这项措施大幅提升了蔚来的销量,使其在二季度最后一个月突破万辆,但这只局限在销量层面,无法在短时间内扭转蔚来整体亏损局面。

此前在财报电话会议上,李斌等高管下意识将“2023年三季度实现盈亏平衡”挂在嘴边,直至今年3月,蔚来还认为可以实现。但上半年的表现给蔚来泼了一桶凉水,以至于李斌在6月改口:“(盈亏平衡)时间表肯定要往后推了,希望这个推后的时间能够控制在一年以内。”

02.

下半年是关键

下半年刚开始,小鹏和蔚来似乎就有苦尽甘来之意——从谷底开始冲刺,向头部的理想靠拢。

表现之一是市场销量。从7月新车交付情况来看,蔚小理月度交付量均破万,分别为2.04万辆、1.10万辆、3.41万辆,环比增幅分别达到91.1%、27.7%、4.8%。如果说理想成绩还在意料之中,那么蔚来和小鹏的销量则大超预期,不少行业人士认为小鹏、蔚来拉开了回归新势力三强的序幕。

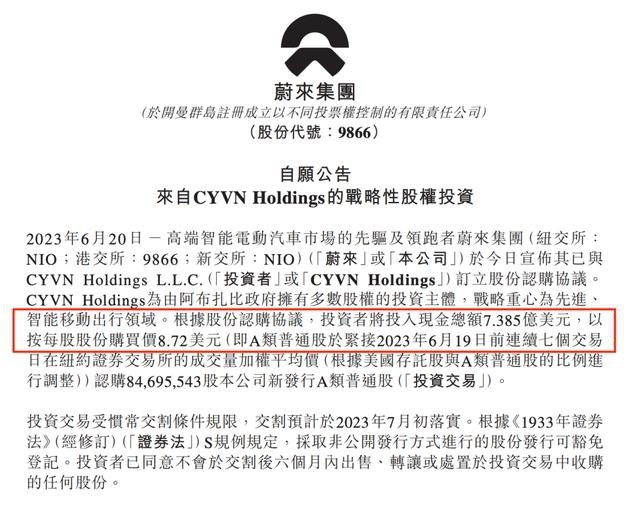

表现之二是资本市场眷顾。6月下旬,蔚来官方宣布,阿布扎比投资机构CYVNHoldings已与蔚来达成股份认购协议,为蔚来投资了11亿美元(约80亿元人民币)。这一举动被行业视为“雪中送炭”。

CYVNHoldings是一家由阿布扎比政府持有多数股权的投资机构,专注移动出行。CYVN的加入无疑给蔚来打入了一剂强心针,也将助力其进一步开拓国际业务。

一个月后,小鹏身上也传来喜讯。7月末,大众汽车宣布与小鹏达成合作,双方共同开发两款大众汽车品牌的电动车型,并于2026年投放市场。

另外,大众将向小鹏增资约7亿美元,以每股15美元价格收购小鹏汽车约4.99%股权,并在小鹏汽车董事会获得一个观察员席位。从资本市场视角看,不少投资人认为这一举动对小鹏的获利更为直接。

这场合作,小鹏扮演的角色是平台和技术供应商。在此次财报电话会议上,小鹏汽车投融资副总裁张晓枫对合作模式再表态:“这样的合作模式其实是非常有意义的,可以在全栈软件技术方面创造更大的价值。”他一再强调是全栈软件方面。

产品布局上,小鹏下半年还有新车规划。基于扶摇架构的首款MPV——小鹏X9会保持原计划于今年第四季度发布,不过这款车对于今年小鹏汽车的整体交付量支持不大,会在明年开始进行规模交付。

蔚来的新车推行计划已在7月前全部释放,如ET5T、全新ES8等。在6月一季度财报电话会议上,李斌表达了对“今年下半年平均月销超过两万”目标的信心。

降本、提效成为小鹏汽车下一阶段的关键词。“我将会和总裁王凤英一起,对标全球和中国车企中最优秀的成本控制水平,把降本作为产品、研发、制造、供应链、营销等多个团队的核心目标之一。”何小鹏说。

目前,小鹏汽车有多个降本项目正在执行推进。电话会议里,何小鹏信誓旦旦:“我有信心实现到2024年底,整体成本降低25%的目标,甚至在多个单项领域超过这个目标。”

要实现这一目标并不容易,小鹏汽车正面临一大掣肘——产能爬坡受限。这一点在P7i上就已体现,P7i在2月刚推出时,官方就表示订单过万,但后续几个月销量迟迟没能攀升,直至6月后,月交付量才突破3000辆。

最新推出的新车小鹏G6,产能受限更甚。以畅销的max版型为例,消费者若现在下定,等候周期将长达3个月。

接下来几个月,小鹏原有优势——智能驾驶,也将迎来强劲对手,如极越(集度赋能)01、智己LS6。前者在智能驾驶和智能座舱方面采用百度最新技术,从官方宣布信息来看,城市NOA(导航辅助驾驶)、多模融合交互是该车的强项。

后者将在成都车展亮相。8月16日的IM AD DAY智己汽车智能驾驶发布会上,官方就智能驾驶方面与小鹏进行全面对标,意在抢夺小鹏市场。

蔚来也面临不少难题,既有降价带来的品牌声誉受损,也有外界对换电优势发起的攻击,还包括与小鹏类似的产能问题。

理想似乎也是表面风光。近日,有媒体报道,理想汽车部分门店自行开启降价策略,终端优惠1.5万元起。此前,理想汽车一直否认会有降价动作。

面临不断涌入的新旧洪流,蔚小理还能顶峰相见吗?

责任编辑:苏城

网友评论