阿维塔、深蓝和长安启源:谁将是长安汽车的未来之星

摘要:目前,阿维塔在售的只有阿维塔11,这款车型搭载了华为的ADS(高阶智能驾驶系统)和HarmonyOS。因此,只要阿维塔和长安启源能在这两方面复制深蓝,想必成绩不会差。

2023年,我国新能源车渗透率有望达到36%。2019年,渗透率还不到5%,短短四年,新能源市场发生了巨变。为应对变局,长安推出了阿维塔、深蓝、长安启源三个新品牌,前两个品牌已经开始交付,后一个则在上个月刚刚发布。这三个品牌几乎覆盖了当下所有的新能源动力场景,阿维塔和深蓝还借助华为拥有了智能化优势。

众所周知,汽车行业处于百年未有变局之中,阿维塔、深蓝和长安启源,谁会是帮助长安穿越周期的希望之子?

阿维塔还不够,深蓝、长安启源凑热闹?

最近两个月,新能源车企动作频频,市场又多了几分变数。

7月,小鹏汽车和大众达成合作,大众购买了小鹏汽车4.99%的A类普通股,总值约7亿美元。双方将小鹏汽车的G9车型平台、智能座舱以及高阶辅助驾驶系统软件,共同开发两款B级电动汽车车型,以大众汽车品牌在中国市场销售。相关车型预计将于 2026 年开始投产(即 "SOP")。

8月,有传言称大众旗下捷达品牌和一家印度汽车品牌,都在与零跑洽谈合作,后者可能会以供应商身份对外输出技术;小鹏汽车收购了滴滴的造车项目,双方将共同推出代号为 “MONA” 的新品牌,剑指15万元级别的市场。

在今年之前,新势力一直在修炼内功,鲜有对外合作的案例,尤其是以“供应商”身份输出技术的合作案例。今年此类消息密集传出,说明新势力的技术积累已经达到了一定的程度,它们开始在电动化、智能化方面“教人做事”。

在行业巨变之时,长安推出了新品牌“长安启源”,算上之前的阿维塔和深蓝,长安在新能源赛道上已经射出了“三支箭”。

按照时间轴来看,最早射出的一支箭是阿维塔。

2021年10月,阿维塔品牌正式发布,首款车型阿维塔11于一年后下线,并开始交付,打破了行业品牌从成立到首车下线的3年时间门槛,创造了交付时间的纪录。

阿维塔能创造纪录,主要原因是得到了长安汽车(最大的股东)、宁德时代(第二大股东)和华为的赋能,三者从不同方向为阿维塔提供了支持。紧接着亮相的是深蓝(长安是最大股东)。

在三个新品牌中,阿维塔和深蓝都是独立运营,长安启源是长安品牌之下的新能源品牌,也就是大家所说的“亲儿子”。

目前,这三个品牌的进展各不相同。最近发布的长安启源只公布了两款车,分别是A07和CD701。根据各方的消息,长安启源的售价有两种可能。

一种是14.9-20万元,支撑它的理由是该区间在我国汽车市场的重要组成部分。从乘联会秘书长崔东树提供的数据来看,10-15万元区间是我国汽车市场近6年来销量规模最大的价格区间。

在2022年,这一区间的销量高达650万辆,占整个市场的31.6%。今年一季度和二季度,这一区间的占比分别为31.3%和32.5%。

另一种是20-30万元,理由是长安启源更侧重家庭用户,用户群消费能力更高,而深蓝侧重科技属性,用户群以年轻人为主。

由此可见,阿维塔、深蓝和长安启源的定位各有各的特点。定位豪华品牌的阿维塔和另外两个品牌形成了高低搭配的体系。

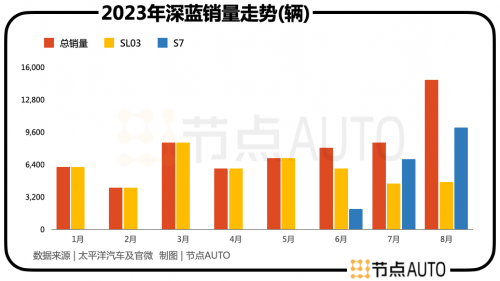

三个品牌中进展最快的是深蓝,其首款车型SL03已实现近6万的交付量。品牌8月的销量达到了14736辆,其中,S7仅用了三个月,月销量就突破1万辆。

这三支箭的目标是什么?

尽管三个品牌的定位不同,但都有同一个目标,那就是争取可观的销量。

长安启源的销量目标是在2025年前推出5款车型,销量突破80万辆,这相当于特斯拉去年销量的1.8倍。到2030年,长安启源的销量要达到150万辆,这相当于比亚迪去年总销量的80%,其宏大蓝图可见一斑。

阿维塔今年的销量目标是10万辆;深蓝的目标,2030年的销量达到100-150万辆,这和理想2025年160万辆的销量目标非常接近。

为了实现销量目标,三个品牌都选择将产品和渠道作为发力的侧重点。

阿维塔坚定主攻豪华市场。2023年,它在产品上的主要举措是发布了阿维塔12以及辅助驾驶系统、智能座舱系统。

阿维塔12与阿维塔11,一个负责中大型轿车市场,一个负责SUV市场。深蓝则在今年发布了品牌的首款SUV“S7”。据了解,深蓝目前已经规划了 12 款全新及改款车型,其中已经明确的新车包含新能源轿跑车、全新 SUV、越野 SUV 以及四座中大型 SUV。

三个品牌中,长安长源的产品更新速度最快。在2023年内,除了此前公布的长安启源A07之外,还将陆续发布长安启源A05、A06和Q05等产品。到2025年,长安启源将面向全球推出10款全新产品。

从产品力上来看,三个品牌的产品有一个共同点,那就是侧重智能化。

我们所说的汽车智能化可分为三部分,分别是软件、硬件和软硬件解耦。这三部分各有各的难处,也各有各的供应商。在功能角度上,消费者可以从车机、智能驾驶和续航三个层面来感知产品的产品力。

在这方面,阿维塔采用了HI华为全栈智能汽车解决方案,拥有基于华为HarmonyOS开发的智能座舱(也有自研OS),以及华为 AOS 智能驾驶操作系统。在三电系统中,电机和电控系统也采用了华为的方案,电池则来自宁德时代。

深蓝和阿维塔做了相同的选择-与华为合作探索智能化。长安启源更是将“智能化”写进了产品定位中。

这三个品牌的产品路线的不同之处有两个。一方面是市场定位不同,阿维塔面向豪华市场,深蓝和长安启源面向大众市场;另一方面,深蓝坚定拥抱增程路线,其在售的所有产品都有增程版,官方曾直言不讳地表示将致力于打造行业第一增程技术,成为行业第一增程品牌。

对于增程路线,业内素有争议。但从市场反馈看,增程路线是符合行业现状的,理想的销量已经连续三个月突破3万,领跑一众新势力。

深蓝的产品迭代规划是,未来三年,以每年2款以上新产品的节奏,共计推出12款以上全新及改款车型。

增程路线当前的热度较高,但也有隐忧。据崔东树提供的数据显示,2018年-2021年,混动车型在全球范围内的占比在逐渐下降。

混动乘用车从2012年的广义新能源93%,逐步下降到2015年的79%,随后混合动力的占比每年下降10个百分点。2019年,混动市场份额下滑1个百分点,2020年开始加速下降,2022年份额下降到26%以下,2023年份额回升到24%。

这说明混动市场虽是一块不小的蛋糕,但纯电市场才是未来。

对于新势力品牌来说,渠道建设是影响品牌发展的关键因素。理想汽车CEO李想早在多年前就指出:在一个城市有或没有门店,市场占有率会相差8倍。在这方面,阿维塔的重点在于进入华为门店,今年上半年进入了约20家华为门店,这对阿维塔和华为来说都是一个好消息。

阿维塔销售小顾对节点AUTO表示,对于一些了解过阿维塔或者数码行业从业者来说,自己并不用过多解释华为与阿维塔之间的关系,他们大多是冲着华为来的。但更多的车主并不了解这一点,他需要仔细跟车主介绍这一点,如今阿维塔进入了华为的门店,算是直观地向潜在车主表明了这一点,有助于自己今后开展工作。

与此同时,阿维塔也在建设自己的渠道,包括自建和合作伙伴两部分,计划在年内将渠道覆盖至110个城市。

此外,阿维塔也在加速出海,推进国际化战略,东盟与欧洲是其海外重点市场。

谁是希望之子?

汽车行业当前的变革有三个基本点,分别是智能、电动和汽车,能脱颖而出的车企一定在这三方面都有优势。对阿维塔、深蓝和长安启源来说,不管其目标是成为增程第一,还是达到百万销量,站在终局的角度看,这三点都是它们不能缺少的版图。更进一步讲,如何做到这三点,也将影响它们能否实现目标。

目前来看,阿维塔和深蓝都采取了与华为合作的路线。其中,阿维塔与华为合作的时间更长,我们能从它身上一窥该路线的效果几何。

目前,阿维塔在售的只有阿维塔11,这款车型搭载了华为的ADS(高阶智能驾驶系统)和HarmonyOS。华为ADS全面整合了华为在芯片、算法、数据上的能力,能满足L2+~L4级不同自动驾驶级别的需求。HarmonyOS以手机OS的逻辑做车机,让车机更容易上手,被公认为车机天花板。

在“电”上,华为在三电系统上都有布局。阿维塔11的电驱系统使用的是华为的DriveONE三合一电驱系统,单电机版本能做到6.6秒左右破百,双电机版本能做到3.9秒内破百,这个水平与燃油车领域的跑车相当。

综合来看,阿维塔11在技术上可圈可点。在某新势力担任工程师的刘涛认为,华为在底层技术上有很多积累,而且今天外界看到的一些技术成果,其实早就在研发了,这是华为的特点,如果车企选择和华为合作,相当于在很多方面走了一条捷径。

银河汽车销售李明认为,基于华为的品牌力,车企可以借势做营销。尤其是对新品牌来说,消费者更容易对品牌建立认知。

不过,这种模式也有需要注意的地方。供应商一直都是汽车行业的重要组成部分,但华为有些特殊。相比博世、大陆等传统供应商,华为在C端消费者群体中拥有较高的知名度,这对车企来说是一把双刃剑。车企能借势,也有可能被华为的光环掩盖,失去存在感。

另外,如果在智能化技术上过于依赖华为,有可能会失去“灵魂”。上汽董事长陈虹曾表示,上汽不和华为合作的原因在于,如果让华为为上汽提供整套解决方案,华为就成了灵魂,上汽就成了躯体,上汽要把灵魂掌握在自己手中。

这里说的“灵魂”指的是一些技术能力。相比燃油车所需要的技术,新能源汽车涉及大量的数据新技术,比如“软件定义一切”,这些是传统车企所不擅长的。

三个品牌中,深蓝的销量表现最好,从它身上我们可以看到新品牌的一些通关密码。

深蓝的良好表现得益于两点。

一方面,定位足够清晰,深蓝的定位是“全场景智慧出行引领者”。

基于此,深蓝推出了纯电、增程、氢能源产品,几乎覆盖当下所有的新能源使用场景。零跑和哪吒也采取了相似的策略,它们的销量也得到了正向反馈,可见在当前的新能源市场,多种动力模式并存是趋势,行业的销量结构也可以支持这个结论。另一方面,深蓝有足够的差异化,它的差异化在于,拥有同级别里较强的设计和性价比。因此,只要阿维塔和长安启源能在这两方面复制深蓝,想必成绩不会差。

目前来看,三者中发展最好的是深蓝,它的销量目标也是三者中最大的,更有可能成为帮助长安穿越周期的希望之子。

责任编辑:苏城

-

全新问界M7夺得华为Mate 60发布会C位,能否实现遥遥领先?竞争与期待并存

-

赛力斯汽车获得重量级新成员:何利扬加盟担任AITO问界事业群轮值总裁

-

华为汪严旻:尊敬行业,不忘初心,成就辉煌亦谦逊

-

特斯拉及供应商在墨西哥新厂投资达150亿美元:战略布局与经济影响解析

-

没有Mate 60发布会,问界M7是否足以与竞争对手傲然并驰?

-

探秘华尔街顶尖投行对特斯拉Dojo估值5000亿美元的依据与逻辑

-

中国智驾方案登陆德国:汽车供应商探索出海,挑战与机遇并存

-

王传福跨界学习:投资初创公司近三年入股60家,VC新身份崭露头角

-

长城汽车:转型关键时刻的增速困境与利润下滑

-

特斯拉最新绝密车型曝光:三轮两座设计,无刹车和方向盘

网友评论