保险业迎来战火,比亚迪和特斯拉展现更雄心勃勃的野心

摘要:2022年,国内理想汽车、蔚来汽车均通过收购获得保险中介机构牌照。特斯拉于2019年收购美国马克尔公司,获得保险经纪牌照,如今其自营保险业务已经覆盖全美九个州。

在新能源汽车智能网联下半场血拼之时,一些车企已经把触角伸向了另一个烧钱的战场——保险。

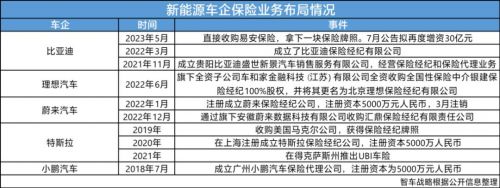

2023年初,比亚迪豪掷36亿元全资收购易安财险,并将其更名为比亚迪保险,7月中旬又公告拟再度增资30亿元。

2022年,国内理想汽车、蔚来汽车均通过收购获得保险中介机构牌照。特斯拉于2019年收购美国马克尔公司,获得保险经纪牌照,如今其自营保险业务已经覆盖全美九个州。

但根据特斯拉财报,保险业务从发展至2022年底,保费仅为3亿美元。与之对比,2022年特斯拉总收入达815亿美元,保险贡献的营收九牛一毛。

在特斯拉进军车险时,巴菲特曾预言,汽车企业能做好保险和保险公司能做好汽车的概率一样大。他认为,国际市场新车保险毛利率6%,已经没有太多盈利空间。

那么,为什么今天一众车企在卷自动驾驶技术、卷电池、卷体验,卷价格,应接不暇之时,依然选择扎堆“涉险”?

本文核心观点

1、险企面临高赔付,消费者吐槽保费贵,车企两头难做人,选择“涉险”;

2、新能源车企拥有发展UBI车险的先天优势,基于车主的驾驶行为定价,平衡车主、车企和险企三方利益;

3、车险服务伴随车主用车生命全周期,有助于车企抓住关键数据,建立基于移动互联网生态上的商业模式,打造更具想象空间的汽车生态。

被逼上梁山的特斯拉,主动出击的比亚迪

新能源汽车快速普及,新能源车险市场规模也将扶摇直上。

在申万宏源证券的一份研报中,预测到2025年,新能源车险保费规模将达1543亿元;2030年将达12790亿元,占车险总保费比例约31.3%。

超万亿的市场想象空间,被视为众多车企选择入局保险的重要原因。

但做为第一个吃螃蟹的特斯拉,2019年开始在美国进军保险业务时,更多是被形势所逼。

因为特斯拉电子设备昂贵,再采取一体化压铸式车身,整车集成度高,稍微有些剐蹭,整个车身都得更换,有“不小心剐蹭就等于换车”的说法。

维修费用高企,索赔频率还高于传统车辆,根据美国公路安全保险协会数据,特斯拉Model S的年平均保险金额年事故保险金额均位列榜首。

因此,保险公司选择提高特斯拉汽车的保费。2017年,美国汽车保险公司AAA决定对特斯拉汽车的保费提高30%。

高昂的保费挡住了特斯拉的一些潜在客户,特斯拉的客户体验也受到极大冲击,不利于市场开拓。不得已,特斯拉收购美国马克尔公司,获得保险经纪牌照,率先在美国加州推出汽车保险服务。

相比于直接收益,特斯拉“涉险”显然醉翁之意不在酒。

马斯克在2023年1月财报会议上所说,特斯拉运营保险有两个主要作用:一是以有竞争力的价格提供保险,迫使传统保险公司压低特斯拉车辆的保险费率;二是特斯拉介入车辆事故处理和维修,可以帮助特斯拉从设计和制造方面,持续改进车辆的安全性和维修性,从而降低车主的整体用车成本。

特斯拉面临的问题,也是比亚迪、“蔚小理”们面临的问题:险企面临高赔付,消费者吐槽保费贵,车企两头难做人。

据中国银保信统计,2021年新能源车险的单均保费比传统燃油车高21%左右,整体在出险频率、案均赔款上均高于传统燃油车。

国内在2021年12月《新能源汽车商业保险专属条款(试行)》发布之前,一直没有专属新能源车险,电池等核心昂贵配件都不在保障范围内,车主直呼伤不起。

条款发布后,将电机、电池、电控“三电”系统正式纳入保障,还覆盖行驶、停放、充电及作业的场景,并增加了一些附加保险,车主保费也随之水涨船高,“特斯拉保费一夜暴涨80%”还成为热议话题。

于是我们看到,从2022年开始,国内造车新势力扎堆布局保险。比亚迪布局保险更加积极主动,早有迹可循:2018年就曾表示要推出UBI保险服务;2021年11月成立贵阳比亚迪盛世新景汽车销售服务有限公司,经营保险经纪业务和保险代理业务;2022年3月成立比亚迪保险经纪有限公司;如今直接收购易安保险,拿下一块保险牌照。

值得一提的是,比亚迪获得的保险牌照,跟上述的保险经纪牌照,有着本质区别。

保险经纪公司不能自行设计和申报产品,必须和保险公司合作,车企赚取佣金、理赔、咨询等费用;比亚迪有了新能源车企领域罕见的“直保牌照”,可以直接设计、定义车险产品,售卖自家保险。

新能源车企“涉险”,开始有了更多实质变化,或能搅动更多水花。王传福公开强调,国家监管层面对比亚迪保险有很高的期望,希望比亚迪能在理赔科学性以及销售环节上起到积极的带动作用。

重新定义车险,平衡车主、车企、险企三方利益

在车企的主营汽车业务发展尚不稳定之时,保险业务更多是起到辅助销售的作用。但保费补贴不可持续,亏本的买卖也不能一直做,新能源车险需要变革。

新能源车企入局保险时,并没有打算沿着原有的路径尝试,而是想要重新定义车险,平衡车主、车企和险企三方利益,建立一套可持续发展的商业模式。

2021年,特斯拉就利用“第一性原理”破局,成功推出了千人千价的保险。

与传统保险以汽车为考察对象不同,特斯拉以人为对象,通过收集车主实时驾驶行为数据,包括碰撞、紧急制动、急转弯、注意力、不安全跟车、强制自动驾驶仪脱离等,分析车主的安全性指数,评估车主驾驶习惯的风险等级,并通过得出的安全分动态调整车主的保费金额。

安全性指数高的特斯拉车主风险更低,可享受较低的车险价格。数据显示,驾车风格平稳的车主,可直接节省20%至40%的保费,而驾驶习惯最安全的司机能节省30%至60%。

既帮助车主节约了保费,同时鼓励车主安全驾驶,还让险企不承担过高的赔付压力。这类产品,就是比亚迪此前提出要推出的“UBI车险”(Usage-based insurance)。

早在2014年,国内外就掀起了以车载诊断系统设备为基础的UBI保险热,需要通过车联网、智能手机和OBD等联网设备将司机的驾驶习惯、驾驶技术、车辆信息和周围环境等数据综合起来,建立人、车、路多维度模型,对车主进行个性化车险定价。

可见该保险要成功运营,需要收集和处理大量有效的数据,基于数据分析对车主进行精准的驾驶行为画像,通过精算降低风险,产生合理的定价模型。当时困于保险公司和车企数据获取能力有限,汽车智能化程度不高,这股风最终没有刮起来。

而在智能网联新能源汽车的时代,数据成了车企的重要资产,车企有着发展UBI车险的天然优势,车险变革时机已经成熟。

在收集数据的方式上,智能网联汽车更加直接、准确、高效便捷。传统保险公司需要外接设备、手机应用程序等非集成的手段,或通过与车企合作在汽车内置设备。现在汽车只需依托车内先进的传感器、摄像头、控制器、执行器等装置,直接获取数据。

在收集数据的数量和质量上,国家工业信息安全发展研究中心副总工程师兼信息政策所所长黄鹏曾有过描述,一辆智能网联汽车每天至少收集10TB的数据。这些数据不仅涉及驾乘人员的出行轨迹、习惯、语言、视频等数据,还包括车辆地理位置、车内及车外环境数据、车联网使用数据等关键信息。

随着新能源汽车的普及和运行,这些数据将呈指数级增长,“UBI车险”的运营空间和效率未来可期。

截至目前,除特斯拉外,其余车企的保险业务还未真正展开。但可以预见的是,有能力获得大量车主驾驶行为数据的车企,有望颠覆传统保险模式,掌握更多话语权。

用价值堪比锂矿的数据,打造更具想象空间的汽车生态

王传福说,车企真正的智能化想象空间在汽车生态上。随着汽车智能网联能力的提升,原有的汽车生态正在改变,且保险在其中起着不可或缺的纽带作用。

未来,新能源车是移动智能终端,人们在车内娱乐消遣、办公学习、购物消费都将成为现实。消费者更加追求个性化的体验和服务,汽车生态的构建整体开始从“以车为中心”向“以人为中心”变迁。

因此,对于车企来说,交付只是服务的开始,需要参与车主用车生命全周期,在汽车的移动互联网生态上构建新的商业模式。

而车险是所有车主都离不开的服务,伴随了车主买车、用车、维修、理赔、卖车、换车的全生命周期。

车企在提供保险服务过程中本身需要收集大量的动态数据,再通过保险优惠和补贴,反向助力汽车销售,从而收集到更多车辆的动态数据,加速UBI车险的普及应用,提升车企对用户数据的处理和应用能力。

以保险为载体,车企还可以与用户数据实现互联互通,用户数据直接反馈到汽车生产、供应端,以便车企及时对市场需求变化做出反应;在售后服务环节,借助保险业务对用户的深入分析和了解,车企可以更加针对性的提供个性化服务。

长此以往,客户的粘性和忠诚度会越来越高,从而可以挖掘客户的长期价值,把数据应用到整个汽车生态圈,扩大车企的数字经济版图。

比如在智能座舱,可以为车主提供定制化的驾驶环境设置、智能语音控制、人机交互、舒适度的个性化调整等服务。

在庞大的汽车后市场,保险更是其中绕不开的一环,车企可以从保险开始,拓展汽车保养、理赔维修、汽车金融等服务。

国务院发展研究中心市场经济研究所副所长王青还认为,新消费习惯驱动下,未来4S店的4个“S”将逐渐分离,每个“S”在数字化能力的加持下都会产生新的盈利点。

由汽车数据衍生出来的汽车数字经济产业,也被称为“风口上的风口”,其未来发展空间可能超乎大多数人的想象。

四维图新CEO程鹏直言,汽车数据已经是一种新型燃料,和锂矿一样具有极高的价值。德勤在《未来汽车行业价值链-2025年以后》中预测,到2025年,汽车行业20%的利润将来自移动出行及数据管理。马斯克甚至大胆表示,未来特斯拉将零利润售车,其利润将全部来源于基于汽车数据的软件服务。

把视野放到全球,中国新能源汽车已经实现了弯道超车,未来也将带着汽车产业链和汽车数字经济产业走出国门,在国际市场抢占一席之地。

再回看车企“涉险”,需要大量投入,且短时间没有明显收益;但不做车险,对于新能源车企来说却是一大损失,难以深入到用户运营的核心、实现数据的闭环应用。

这是一条短期难以盈利,但长期正确的道路。

责任编辑:苏城

网友评论