特斯拉股价下跌超过3%可能引起人们对公司未来的关注

摘要:我们认为,特斯拉可能会在2024年进一步下调价格,以支持更高的销量,我们认为这将削弱成本降低带来的每股收益增长。

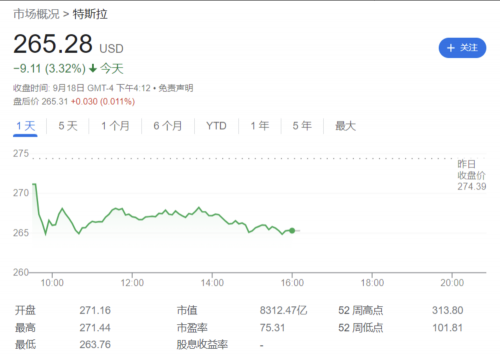

9月18日周一,特斯拉低开低走,收跌3.32%,报265.28美元。

此前高盛下调了该公司的盈利预期。高盛的分析师Mark Delaney在周一发布的一份报告中写道:

我们认为,特斯拉可能会在2024年进一步下调价格,以支持更高的销量,我们认为这将削弱成本降低带来的每股收益增长。

由此,我们下调了特斯拉2023年和2024年每股收益的预期。

高盛预测,特斯拉降价将会对其利润产生不利影响:

特斯拉在9月1日大幅降低了S和X两类车的定价15%~19%,并于8月中旬降低了Model Y在中国的定价。与此同时,特斯拉则提高了Model 3的更新版本Highland的定价,该版本现已在欧洲和中国销售。

值得注意的是,特斯拉的新款Model 3 Highland版本并未出现在美国市场和英国等特定欧洲地区,这款车是否在美国上市,似乎取决于是否能够获得税收优惠。最初,特斯拉的Model 3后驱和长续航版本仅获得了3750美元的抵税额。

此外,上个月,特斯拉已将其Model S Plaid在中国的价格下调了19%。

Delaney认为,即使降价,特斯拉第三季度的销量仍将低于他之前的预期。在关键市场,特斯拉7月和8月的区域销售数据高于第二季度前两个月的数据,但他将第三季度特斯拉销量预测下调至46万辆。

受到Highland推出的提振,并且考虑到大幅降价后S和X两款车销量的增加,他预计第四季度特斯拉销量将反弹至49.4万辆。整体来看,Delaney预计今年全年特斯拉的交付量预期达到184.2万辆。

考虑到预期的ASP(平均售价)下降以及价格下降对汽车毛利率的影响,Delaney将2023年和2024年特斯拉的每股收益预期从之前的3.00美元~4.25美元,下调至2.90美元~4.15美元。

Delaney表示:

我们对特斯拉的评级为中性,我们对特斯拉在行业中的领导地位和长期增长潜力的积极看法被中期利润所遇到的不利因素所抵消。

Delaney继续维持275美元的目标价,略高于华尔街给出的270.8美元的平均目标价。

和高盛的谨慎形成鲜明对比的是,上周摩根士丹利的Adam Jonas将特斯拉的目标价大幅上调了60%,他说,通过更快地采用机器人出租车和网络服务,特斯拉的Dojo超级计算机可以使该公司市值增加多达5000亿美元(目前特斯拉市值约为8000亿美元)。报告发布之日,特斯拉一度狂涨超10%。

此外,9月18日早上,特斯拉还宣布正在与沙特阿拉伯就建立制造工厂进行“早期谈判”。沙特阿拉伯主权财富基金是特斯拉竞争对手Lucid的主要投资者。高盛补充说,沙特正在吸引特斯拉“有权购买该公司电动汽车所需的一定数量的金属和矿物”。特斯拉目前拥有六家超级工厂,并正在为第七家工厂寻找选址。

不过,该交易仍处于初期阶段,并不能保证它会取得成果。

责任编辑:苏城

网友评论