以色列成为中国新能源汽车产业的另一个「角斗场」?

摘要:自从上汽名爵打开这片新能源处女地之后,近年来,中国新能源汽车品牌纷纷进驻这块方寸之地——就在前不久,极氪和小鹏也在同一天正式宣布进军以色列市场。

以色列,正在成为中国新能源汽车出海的一个全新聚集地。

自从上汽名爵打开这片新能源处女地之后,近年来,中国新能源汽车品牌纷纷进驻这块方寸之地——就在前不久,极氪和小鹏也在同一天正式宣布进军以色列市场。

那么,为何各大中国车企都选择在以色列出海?中国新能源在以色列的表现如何?

01 以色列汽车市场的新变量

势头强劲的新能源市场

在以色列汽车市场,新能源正在成为新亮点。

实际上,在以色列这个完全依赖汽车进口的国度,当地消费者对于乘用车的依赖程度很高。作为一个地域小且高度城市化的国家,以色列的人口集中且居住地密度高。根据 2021 年的统计,以色列超 950 万的人口中有 237 万户的家庭,其中有 93% 的家庭集中在城市,高达 35% 的家庭住在同一座城市。

这其中,有 54.9% 的人在异地工作,因此在以色列有三分之二的家庭至少拥有一辆私家车,几乎有四分之一的家庭拥有两辆甚至更多辆车,家庭支出中用于汽车消费的占比就有 12%。因此,私家车在以色列的保有量非常高,在 2022 年以色列的私家车保有量就有 340 多万辆。

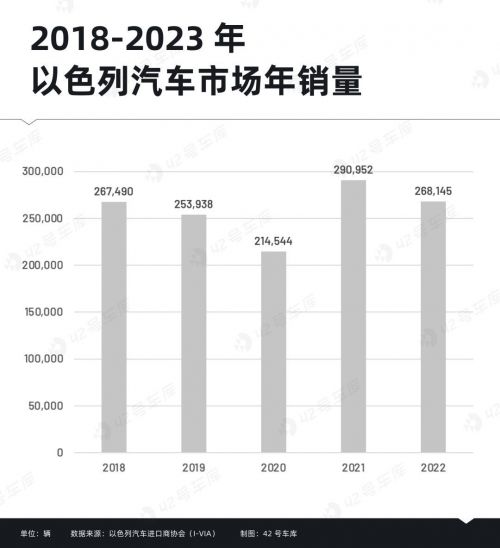

但是从年度销量的角度来说,以色列汽车市场的体量确实不大。

具体来看,2022 年,以色列全年汽车销量为 268,145 辆,与 2021 年 290,952 辆的年销量相比,同比下滑 7.8%。不仅如此,在近五年的时间里,以色列汽车市场的年销量均在 30 万辆以内。

然而,在这个算不上大的汽车市场,以纯电动为代表的新能源汽车增速迅猛。

2022 年,以色列全年的电动车交付量为 27,671 辆,相较于 2021 年以色列纯电动汽车 10,935 辆的销量,同比上涨 253%;伴随着这一销量表现,在一年的时间内,以色列汽车市场的纯电车渗透率,从 2021 年的 3.8% 上升至 2022 年的 10.3%。

所以,以色列,这个中东地区唯一一个步入发达国家之列的国度,正在积极拥抱新能源。

从市场情况来看,以色列的主流车型主要是 SUV 和轿车等乘用车。而当前以色列的电动汽车平均售价在 16.5 万新谢克尔(约合人民币 31.4 万元),集中在高档车市场。纯电动车相对较高的售价,针对的主要客群是以色列当地经济收入水平较高的消费群体。

对此,就有观点指出,如果新能源车企能够针对更多的细分市场进行布局,推出售价区间在 14-14.5 万新谢克尔(约合人民币 26.7-27.6 万元)且续航里程超 400 公里的电动汽车,会在以色列本土市场更有竞争优势,吸引更多的油车消费者转向电动车。

而以城市为主要应用场景的电动车,或者宣传为家庭第二台用车的电动车,恰好能够很好地适应以色列的汽车消费市场需求。另外,与其他发达国家相比,以色列的千人拥车率为 400 台以上,相对较低,这也为电动汽车市场的增长留出了空间。

抢占鳌头的中国新能源

在这样的一个汽车市场中,来自中国的纯电动新能源汽车的表现如何?

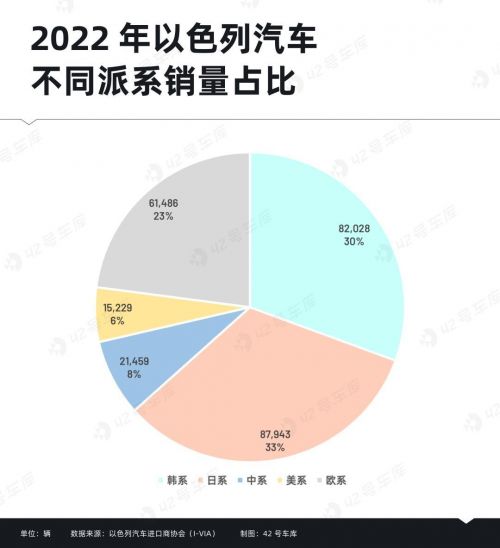

从目前以色列的市场来看,中国新能源品牌已经成为纯电汽车市场的大头。2022 年,以色列全年的纯电销量中,中国品牌的新能源占据了一半。吉利凭借 6,861 台的销量在纯电市场获得头筹,同比亚迪 3,710 辆的销量撑起了中国新能源在以色列纯电市场的地位。

根据以色列汽车进口商协会(Israel Vehicle Importers Association)7 月发布的数据来看,比亚迪和吉利——成为2023 年上半年以色列最畅销电动汽车的中国品牌,销量分别为 9,389 台和 4,489 台。

2023 年上半年,中国新能源品牌在以色列电动汽车市场的份额,从去年的 50% 上涨到了目前的 60%。品牌方面,上半年以色列市场交付的电动汽车主要来自四个品牌,占比高达 73%,前两名均来自中国品牌:

比亚迪 9,698 辆,占据了电动市场份额的 33.6%,比去年同期 5.8% 翻了近六倍。

吉利 4,492 辆,占据电动市场份额的 15.6%。

特斯拉 3,298 辆,占据电动市场份额的 11.4% 。

现代 3,134 辆,占据电动市场份额的 10.9% 。

值得一提的是,在中国车企纷纷进入到以色列市场的情况下,以色列汽车市场的电动车型数量也在迅速增加,从 2019 年的仅有 12 款纯电动车型,增长到 2022 年的 79 款——截至今年 7 月,还有新的中国品牌在进入到以色列市场的路上。

供不应求的补能环境

面对电动车数量的飞速增长,以色列的补能环境是否跟上了?

不出所料地,和其他新能源快速增长的市场一样,以色列也面临着补能供不应求的难题。

毕竟除了纯电车外,以色列还有相当数量规模的混动车,必然会面临充电难以及充电时间长的问题,因此以色列车主也有通过电源延长线的方式来给汽车补能。虽然也可以选择安装家庭充电桩,但是前提是要求有私人停车位。在人口稠密的以色列,城市也同样有着停车难的问题,进一步增加充电补能的难度。

对此,以色列政府也一直在推进当地补能条件的改善。

早在 2018 年,以色列能源部曾四次发布《关于拨款电动汽车充电站建设的倡议》,要求布局全国的充电网络,其中明确投入 3,000 万新谢克尔(约 5,723 万人民币),计划在 2021 年建设 60 座公共快充站和 2,500 个私人充电桩,到 2029 年建设 13,000 座公共快充站和 10 万个私人充电桩。

根据该倡议,到 2030 年,以色列大约需要 6 万个公共慢充桩和 1,000 个快充桩,耗资约 10 亿新谢克尔。

充电设施的布局也主要集中在城市中心,也恰好符合以色列人口集中在城市的充电需求,以色列能源部曾在声明中称,充电桩将安装在高速公路、电影院、大型商场的停车场和一些大型工作单位附近。

然而,根据实际的落地情况来看,截至 2021 年 12 月底,以色列全国约有 190 个电动汽车充电基础设施向公众开放,其中充电站总数为 871 个,仅占既定目标的 35% 左右。

总体可见,在充电基础设施的布局上,以色列在充电站的落地进度明显比预期要慢得多。

02 为什么是以色列?

涌入这片待开垦之地

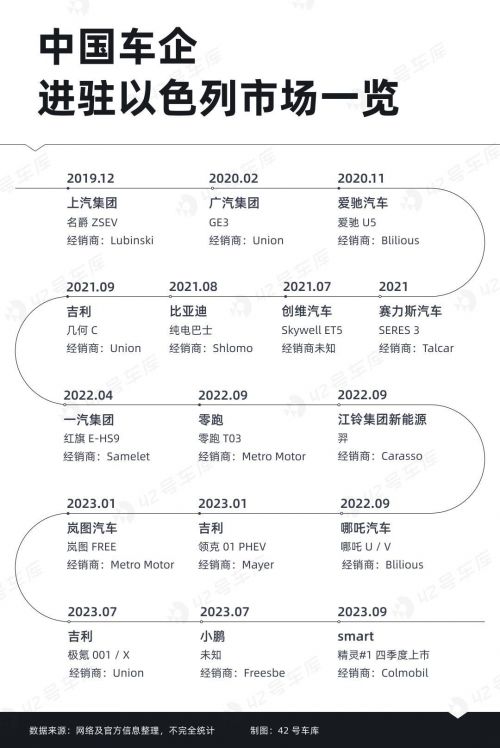

中国新能源汽车市场来到以色列,起自于 2019 年。

2019 年年底,上汽集团面向以色列市场推出了名爵 ZSEV ,打开以色列的新能源汽车市场。这是中国车企登陆以色列的第一款纯电车,也是以色列市场的首款纯电动汽车——以当时的情况来看,百余台的月销量表现已经是相当不错的了。

到了 2021 年,上汽名爵在以色列销量近 3,000 台,汽车销量排名尚未进入前 20 名,但是整体上升势头高昂 ,较去年同期涨幅超过 100%。2022 年,上汽名爵的销量直接跨到销量榜单第 13 名,共计 5,081 辆,同比增长 71.9%。

自此,中国新能源品牌像是雨后春笋般,在以色列电动汽车市场崭露头角——

2020 年 11 月,爱驰汽车在以色列推出第一款车型爱驰 U5,于 2021 年二季度交付,全年销量超 1,500 台,位居当年以色列全国电动车销量前三。

2021 年 7 月,创维汽车在成立三个月后宣布出口以色列,推出车型 Skywell ET5,最高售价 19 万新谢克尔,约合人民币 37.6 万;而在中国市场同款 EV6,最高售价才 24 万元。

2021 年 8 月 2 日,比亚迪宣布进入以色列市场,指定 Shlomo 汽车公司为以色列全国经销商,负责电动汽车在当地的销售和售后服务。

2021 年 9 月 7 日,吉利旗下的几何汽车获得 2,000 台的订单,同年年底几何 C 在以色列上市;2022 年几何 C 在以色列纯电动汽车市占率高达 22%,被当地汽车杂志评为「年度最佳购买车型」,全年销量达到 6,816 台,占据以色列电动车销量排名的第九位。

2022 年 9 月 8 日,零跑开启出海以色列之路,11 月,在以色列开设多家海外门店,12 月零跑 T03 进入以色列市场。

2022 年 9 月 22 日,江铃集团新能源与以色列汽车进口商合作,旗下纯电动轿车「羿」出口以色列。

2022 年 9 月 28 日,哪吒汽车宣布进军以色列市场,与经销商集团公司 Blilious Group 合作,旗下的哪吒 U 和哪吒 V 两款车型首先进入。

2023 年 1 月 16 日,领克 01 PHEV 在以色列正式上市开售,价格约为 22.99 万新谢克尔(约合人民币 45.3 万元)。

2023 年 1 月 28 日,岚图汽车在特拉维夫举行品牌发布会正式进驻以色列市场,岚图 FREE 同步开启预售。

2023 年 7 月 10 日,极氪宣布与以色列联合集团(Union Group)合作,推出极氪 001 和极氪 X 两款车型。

2023 年 7 月 10 日,小鹏汽车宣布四季度登陆以色列市场,当地汽车经销商 Freesbe 将负责其销售和服务网络。

值得一提的是,9 月中旬,smart 宣布与 Colmobil 集团签署总经销协议,借助 Colmobil 在以色列丰富的豪华品牌运营经验来更好地开拓以色列市场,smart 精灵#1 预计今年四季度在以色列正式上市,随后 smart 精灵#3 将会在 2024 年进入以色列市场。

伴随着这一动作,如今的以色列新能源汽车市场,越来越成为中国品牌的一个海外「角斗场」。

积极转型新能源的以色列

中国车企积极涌向这片土地,离不开当地对新能源的大力支持。

实际上,为鼓励向新能源汽车转型,以色列政府推出了一系列政策予以支持:

早在 2018 年,以色列政府就对外宣布,要从 2030 年起,全面禁止进口和销售汽油和柴油汽车。

总理纳夫塔利·贝内特宣布,以色列计划要在 2050 年实现净零排放(net-zero emission)的目标。

能源部部长尤瓦尔·施太尼茨表示,计划把电动汽车的税收降至「几乎为零」, 并通过补贴的形式,预计投资 2,500 万,建设 2,000 多个新充电站。

税收方面,电动汽车的税收相对较低,与传统的燃油车高达 83% 的税收相比,纯电汽车的购置税仅有 10%,插混电动汽车征收 40%-60% 的购置税。这样一对比,纯电的税收可以说是「几乎为零」。

在 2019 年,以色列政府宣布将纯电动汽车的税收优惠延长至 2024 年,2022 年电动汽车的购置税将为 10%, 2023 年会上升到 20%,然后逐步增长至 2024 年的 35%。

财政部国家预算主任副手伊利亚·卡茨(Iliya Katz)表示,提高征税用于维护公共电动汽车的日常高维护成本。这也就意味着,以色列在一定程度上引导人们出行转向公共交通,并且在公共汽车和政府用车上向电动汽车转变。

更重要的是,以色列总体经济发达,人均 GDP 超 5 万美元,工业化程度和科技水平高,以知识密集型产业为主,是许多科技型初创公司的孕育地,因此以色列也被誉为「创新之国」、「中东硅谷」。

在这样高度发达的条件下,当地消费者对于新技术的接受程度也就更高,也更容易接纳来自中国的新品牌。

中国新能源车企的挑战

需要说明的是,在这一波新能源浪潮下,以色列科技界也涌现不少重要的行业玩家。

以 Mobileye 自动驾驶公司为代表,以色列凭借强大的科技基础和军工应用,在电动车的自动驾驶领域就培育并带动了一系列相关技术公司的发展。除了智能化,在电动化方面,以色列汽车进口商 Shlomo Sixt 和 Union Motors 收购了充电公司,同时还有以色列公司在研究提升电动汽车所需电池的性能。

在这样一个对于新能源跃跃欲试,尚未出现本土新能源品牌,乐于接受新技术并参与其中的土地上,市场也彰显出一种蓬勃的生机,让中国的车企们看到了更多的机遇。同时,以色列在汽车法规参考了美国 FMVSS 法规、欧盟 EC / ECE 法规以及加拿大 CMVSS 法规,这些都为中国新能源品牌出海提供了提前试水的便利。

在这个新能源汽车有待细分化发展的市场里,中国新能源也被夹在各种难题之中。

首先就是本土化的问题,除了要在车型等产品力上符合当地的需求外,如何在品牌、渠道、销售等多方面进行布局也是一大挑战。要在以色列汽车市场立足,更常走的路子就是与当地经销商进行合作,这也是多数中国车企进入以色列市场所采取的方式。与当地较大的汽车经销商合作,车企才可以获得当地更多的资源和机会。

在与经销商合作后,中国车企能否将自己原有的品牌与销售模式在当地得益延续,还是开拓出一种新的形式,来保证自己的独特性,以面对能在以色列直接进行销售的特斯拉的夹击。

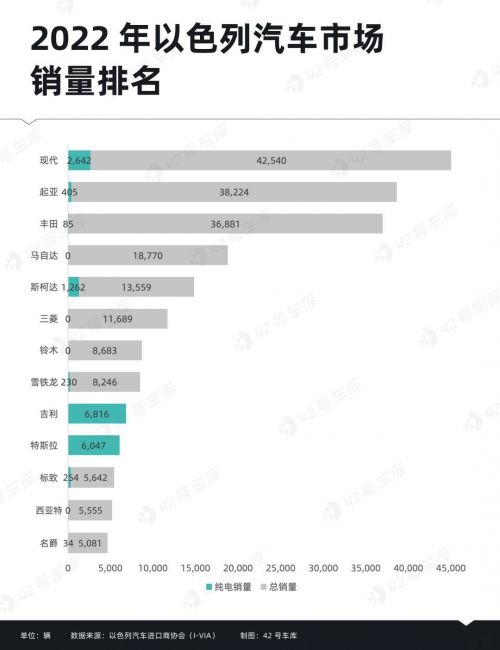

其次,在以色列汽车市场立足,也需关注日韩车企在以色列市场的动态与变化。根据统计,在 2022 年,以色列最大的汽车来源国是韩国,进口了 6 万多辆汽车;其次是日本,进口汽车 4.7 万辆;而中国排在第三,共进口 2.5 万辆汽车。在销量上来说,2022 年以色列全年销量前五的品牌分别是现代、起亚、丰田、马自达和斯柯达,共计 149,974 辆,占据全年销量的 55.9%。

这样看来,对于中国新能源品牌来说,在以色列有很大的潜在市场空间,但想要真正占领这个空间,也要有很长的路要走。

03 写在最后

对于中国新能源车企来说,以色列市场还有很大的市场空间。

根据以色列能源部预计,新能源汽车到 2025 年将达到 17.7 万的保有量,2028 年则会增长到 65.5 万辆——届时,以色列的电动汽车销量将会占据新车总销量的 35%。

目前来看,虽然整体体量不大,对于出口层面来说,以色列市场给出的空间,足以让极其内卷的中国新能源车企看到机会。

当然,从汽车电动化、智能化的角度来看,以色列不仅仅是一个重要的市场,它也是电动汽车技术领域的创新者和探索者——从这个角度来看,在这样一个开放的汽车环境下,通过以色列市场开启对海外市场的进一步探索,对于中国新能源车企来说,其价值已经超过了销量本身。

责任编辑:苏城

网友评论