中国车企扩张海外市场需降温?

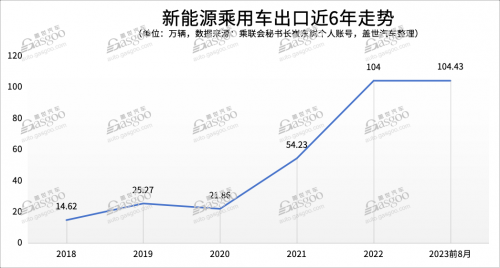

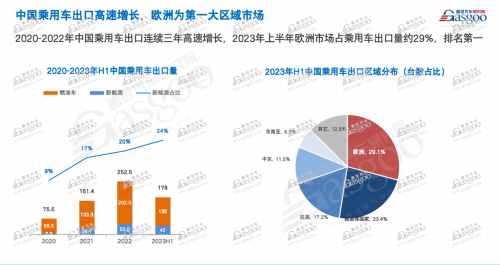

摘要:时间来到2023年,前8月出口量已达到270万辆,保持80%的高增速。其中,新能源贡献率达四成。

在新能源弱势之时,我国乘用车出口量常在90万辆上下徘徊,直至2021年新能源势成之后,出口量首破百万,次年跃升至268万辆。时间来到2023年,前8月出口量已达到270万辆,保持80%的高增速。其中,新能源贡献率达四成。

有观点认为,在新能源、智能化两大赛道助力下,中国汽车品牌终于有角逐全球市场的资本了,并迎来与大众、丰田等跨国车企“对等而坐”的机会。从车企对外宣传到业内媒体报道,关于“出海”的声音都是正向的,比如中国新能源车“销量激增”“XX品牌拿下某国新能源市场销量冠军”。

但必须面对的现实是,机会是有,过程却充满荆棘。从市场表现来看,中国品牌能拿下新能源销量冠军的国家地区,当地新能源渗透率都极低,也不是大众、丰田等跨国车企辐射的主要区域。至于北美、欧洲等大体量的新能源市场,中国车企目前占比不高。

和这些有百年底蕴的跨国巨头相比,中国车企在全球化市场还是初出茅庐的“小学生”。只能说骨感的现实太残酷,包裹着“糖果”的梦想更能给中国车企提供勇气闯荡世界。

为了解业内对“出海”的看法,盖世汽车近日发起“出海探索:中国企业国际化面临的问题与挑战有哪些”调查,有近四千名从事汽车产业的相关人士参与投票。整体来看,大家对“出海”遇到的问题都有较为深刻的心理准备。

一个不容忽视的事实是,中国车企出海,必须面对以下几个现实:

一、除中国,外面现阶段还是燃油车的“天下”。

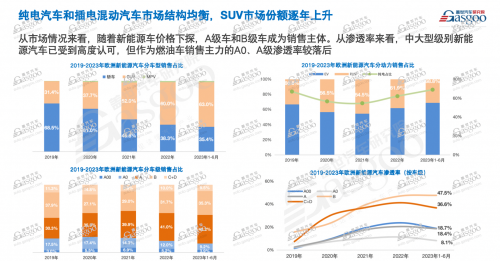

新能源技术的进步和成本的下降,让我国汽车市场逐渐进入了油电同价时代。目前,我国新能源汽车产品已全面渗透进A级车、0-20万这样的主流市场。在专家看来,当新能源渗透率突破30%这个拐点,该市场将从高速增长期转向成熟期。

然而,其他国家很难复制中国新能源市场的发展速度。一个不争的事实是,在相当长的时间内,海外市场仍将由燃油车主导。

欧洲新能源市场发展也不平衡。除北欧、西欧主要国家外,南欧渗透率在10%左右,而中东欧国家新能源渗透率少有超过10%。今年上半年,仅德国、英国和法国三国新能源销量超过20万辆,其他欧盟成员国均不足10万辆。

其他国家和地区更难言喻。截至2022年,美国新能源渗透率仅7%,这还是有特斯拉的大力带动。而拉美、中东、东南亚等新能源渗透率更低,年销量基本都不足10万辆。

当全球主流市场仍由燃油车主导之时,中国车企要以新能源打开局面并不容易。毕竟在国外,受政策、运输成本、生产成本、税收等多重因素限制,短时间内很难像国内般实现油电同价。

二、真懂当地消费者要什么车了吗?

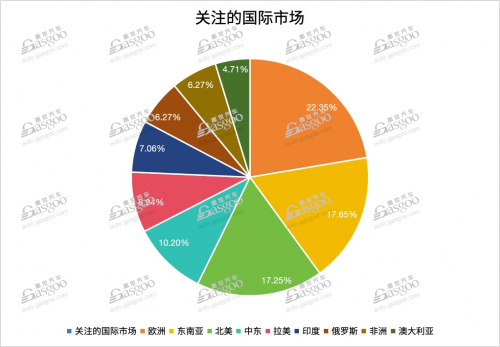

为将电动化、智能化的优势最大化,中国车企“出海”是同时布局多个重点市场。根据盖世汽车调查,22%的参与者最关注欧洲市场,其次是东南亚、北美市场,对中东市场的关注度也达到10%。

在汽车从业者看来,了解当地消费者购车需求,获取市场份额至关重要。但部分车企其实还停留在“纸上谈兵”阶段,实际运营中仍会遇到各种问题。

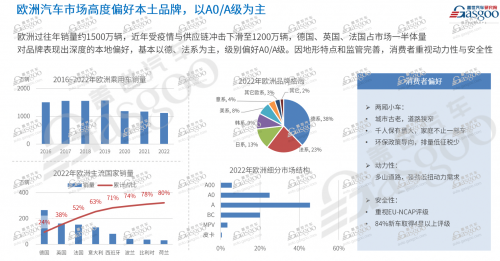

例如,针对欧洲市场,大家普遍的印象是:当地消费者环保意识强,对新能源车接受度高;喜欢小型车。事实却是,欧洲新能源汽车产业发展呈现区域性特征——北欧地区电动化率普遍较高(40%-90%之间),但由于中国市场未能及时开拓市场,因此在该市场份额仅为5%。西欧电动化率超过20%,但更偏好本土品牌。东南欧市场则对小型燃油车情有独钟。

据了解,由于文化差异,欧洲消费者对车辆“智能化”需求不像中国那么高,也难以理解“汽车是第二私密空间”的概念,更赞同车就是交通工具。中国电动车的长续航也非关注重点,而是更看重动力性和数据安全。

盖世汽车了解到,有中国品牌以中型纯电动SUV进入法国市场。尽管在价格、智能化、续航等方面优势不小,但在当地合作的经销商看来,该车“太大了”,不符合当地消费者的需求,销量堪忧。数据显示,欧洲市场最为畅销的电动汽车大部分都是A级及以下车型,且多由本土品牌生产。

俄罗斯市场因其特殊性(俄乌冲突导致欧美、日韩等大部分品牌退出市场),中国车企占据了40%以上份额。但是,俄罗斯Fit服务网络近日报道,今年在俄罗斯的中国汽车品牌故障维修频率增加了35%,涉及电子零部件、车身或者底盘生锈等问题。俄罗斯专家表示,中国汽车还不适合俄罗斯的气候和道路。这或许将影响俄罗斯消费者对中国品牌的印象。

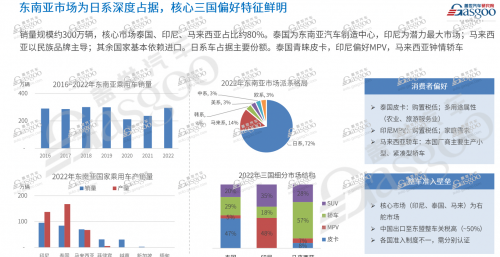

东南亚、拉美等市场的情况同样复杂。根据盖世汽车研究院分析,税务倾斜、用车环境、生活文化等原因造成东南亚国家细分市场偏好鲜明:泰国青睐皮卡,印尼偏好MPV,马来西亚主销轿车。菲律宾和越南市场除了皮卡与MPV之外,A0轿车与A级SUV占比也较高。

再看拉美市场,由于地形多样,坡道多,消费者对车辆动力要求高。而且当地消费者喜欢开快车,对车辆起步扭矩和加速性能有极高需求。

基本上,每个国家地区的汽车消费需求都千差万别,这极为考验中国车企的海外本土化团队建设与运营能力。中国车企需要努力做好品牌建设,获取市场认可度。

政策很复杂,对手很强大

“未来两三年是出海非常好的窗口期,如果不抓紧的话,过几年可能就失去良机”,岚图汽车CEO道出了大部分中国车企的心声。为在关键窗口期内争取更多海外市场份额,中国新能源车企业积极布局“走出去”。但各国复杂多变的政策,阻碍了中国车企的全球化步伐。

根据盖世汽车调查显示,汽车从业者认为,“政策支持和国际合作”被视为车企出海的难点之一。

由于中国车企在电动化、智能化领域的强劲竞争力,全球汽车格局正在被重塑。欧盟数据显示,2022年中国品牌已占欧洲电动车市场8%,2025年或达15%。这引起了其他汽车强国的警惕。

欧洲市场方面,目前电动车市场正处于扩张期。8月,欧洲电动汽车市场销量增幅达102%,其中增幅最大的16个汽车品牌中,有12个来自中国,而且大部分车型都在中国生产。今年一季度,法国电动车补贴40%用于中国造的电动车,引发法国政府的关注。

为保护本土产业,欧盟及成员国采取行动,如欧盟宣布对中国电动车开展反倾销调查;法国决定从2024年1月起将推出新的电动汽车现金补贴措施,将中国制造的电动汽车排除在补贴之外。如果后期有更多国家效仿法国,中国车企可能会错过欧洲电动车增长的红利期。

再将视线转向拉美市场,中国车企在巴西(拉美最大市场)的电动化进击之路或将遭受重创。在巴西汽车制造商协会游说下,巴西考虑终止对进口电动汽车的免税政策,并在三年内逐步将关税提高到35%。因为对电动汽车免除进口关税,今年巴西已损失20亿雷亚尔税收,其中有11亿雷亚尔与自中国进口电动车有关。

至于北美,美国市场是中国车企乃至其他非美国车企的终极目标。然而,美国《通货膨胀削减法案》《美加墨协定》等政策发布后,基本上斩断了中国车企出口美国市场的通道。想要进入美国市场,中国车企必须在北美落地建厂,墨西哥成为“桥头堡”。

在盖世汽车研究院看来,对中国企业来说,合规性是出海的基本。如何解决碳中和等合规问题是出海业务亟待解决的挑战。

政策法规之外,竞争对手的实力也不弱。在燃油车市场,传统跨国车企仍占主导。欧洲有本土车企强制主导,东南亚市场(除马来西亚外)整车生产端与市场端均被日系车企深度占据,拉美市场则是日系、欧系、美系三分天下,北美市场也是美系、日系、欧系、韩系等群雄割据的状态。

电动车市场,欧美日韩车企也在反击,而且特斯拉势头强劲。目前,欧洲车企多已基于纯电平台投放车型并持续规划平台演进,更具竞争力的下一代纯电平台均在2025年后推出。日韩、美系等车企的关键电动产品大多也是这个时间节点发布。

这两三年时间,中国车企虽然能抢占到跨国车企部分市场份额,但无法动摇对方的根基。毕竟从品牌影响力到国际地位再到市场份额,中国车企短期内不占优势。而2025年后,跨国车企巨头在电动化方面也将迎头赶上。那时才是双方真正在全球市场厮杀的关键期。

整体来看,中国车企出海进取心切,但要跻身至丰田、大众级品牌的同等地位,仍需时间和耐心。同时布局多个市场,中国车企需要警惕问题暴露。如果能够化解挑战,中国车企未来可期,有望成长为世界品牌,并与欧洲、美系、日韩等四分天下。

责任编辑:苏城

网友评论