全球电费上涨,智慧管理和充电优化成为新能源车主关注焦点

摘要:而从7月到8月,蔓延的另一种观点“新能源低廉的使用成本,会随着电费上涨,面对燃油车越来越无力”,如今也开始不攻自破。

时间这个东西十分有趣。比如每个人生活中都逃不开的一个桥段是,之前令自己十分生气、上头的事情,忽然在时间过去几个月或者几年时,回头望去,悔自己的不该、愤怒或者是上头,等等。

而从7月到8月,蔓延的另一种观点“新能源低廉的使用成本,会随着电费上涨,面对燃油车越来越无力”,如今也开始不攻自破。

在全球,电费上涨也开始成为了一种新趋势,新能源汽车的快速发展,如预料般遭遇新的波折。

是的,从市场的角度看,供需关系的平衡决定价格的涨跌。越来越多的人放弃燃油车购买新能源车,充电补能的需求变大之后,充电费用上涨是不可阻挡的。但,上涨的尽头在哪里,决定它面对燃油车时是处于优势,还是劣势。

LOOKAR全球多地电费涨价,中国降了,国外继续?

眼前的局面是,根据英国《卫报》消息,随着俄罗斯与沙特原油减产,部分国家需求上升,全球油价自今年6月来飙升近30%,国际油价大概率将在2023年首次达到100美元。

能源体系之间的价格从来都是此消彼长,一方需求缩减,一方需求就得增长。电与油之间,同样如此。再叠加各国不同程度的通缩与通胀,全球多地的电费上涨,已经是既定事实。

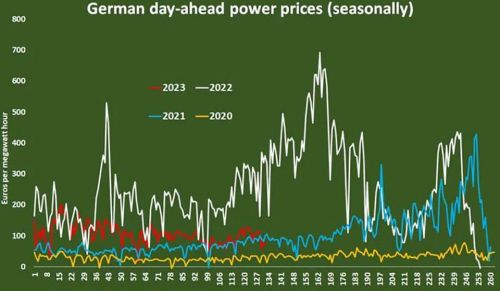

全球最早做出动作的,是2022年吃了大亏的德国。去年12月,立法草案已出,目的只有一个“禁止能源公司在2023年涨价”。作为回报,会给与能源公司以补贴。日本也基本同理,拟定今年10月后继续实施电费、燃气费补贴。

欧洲主要国家中,和电价上涨相关的还包括,今年7月18日,法国宣布,自8月1日起电价上涨10%,人均电费从此前的1640欧元涨至1800欧元。同样,英国当前也在和法国、德国做同类动作,稳定电价。

案例还包括,9月20日,韩国电力公司(KEPCO)新CEO上任哭穷。随着俄乌战争打响,全球能源价格一路走高,韩国为抑制通胀,冻结了电费上涨。目前KEPCO身背债务1510亿美元左右,此债务目前高于其企业3年营收之和。如电价不能按市场化,仍执行冻结,这家供应韩国70%电力的企业,难以维系。

简言之,控制能源价格这件事,全球没有几个国家能觉得轻松。至于目前中国新能源车车主能明显感觉到补能的费用降低了,也是因为尖峰电价的过去。尖峰电价,是发改委事先制定好价格,在特定季节与时间执行的调控规则。

而7-8月的充电费用大幅上涨,一方面因尖峰电价发生了电价上涨,一方面还因为几家充电巨头在抢客户的过程中在服务费上做了文章,以及很多地区在尖峰电价时期还调整了峰值电价,如12-14点成了尖峰时刻。

所以,当前的局面是,对全球新能源汽车车主来说,再次遇到电价上涨的情况,只有2个解决方案。一是,算着,如果实在没有家充桩条件,就计算好避开波峰,选择波谷时间充电,很累但是能省钱;二是,避开第三方充电,要么给自己装上享受家用电电费的私人桩,要么大城市还可以考虑共享充电桩等方式。

简言之,充电这事儿,还是谁先发展谁占便宜。因为对比中国车主来说,海外的多数新能源车主要承受的是家用电价上涨,第三方的涨幅也不小。而这时候比拼的就是各家车企的政策了,有的送快充额度,有的支持换电。

LOOKAR电价上涨,逼出PHEV反扑?

而随着电价上涨的事实,关于下一步新能源汽车的发展路线也有了新的考量,即纯电动的增长潜力放缓之下,PHEV的反扑。

电价上涨,纯电动车型的低使用成本遭遇挑战,其所引发的连锁反应是,PHEV开始反扑。

而十分有趣的一件事是,尽管中国/欧洲多国都在进行补贴退坡,尤其是PHEV插电混动的相关补贴,但随着能源价格的不稳定/纯电动车型的价格整体偏高等原因。原本被认为会快速萎缩的PHEV(含增程),却并未崩盘。

在中国,消费者和车企已经开始察觉新能源汽车发展的新态势,纯电动进入相对缓慢增长,而PHEV(含增程)则是带动整体新能源渗透率的主因。

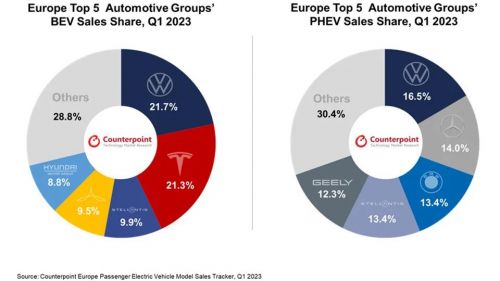

反观纯电动车型,以单一车型实现破万的车型,实际上主要集中在比亚迪、特斯拉2家手中。除此之外,蔚来的拳头产品ES6在1万台上下徘徊,埃安旗下的AION Y能够破万,其余能够破万的则多数是价格在6万元的A00级、A0级代步车。

欧美目前较为开放和发达的汽车消费市场里,相同的一幕也在发生。ACEA的数据显示,2022年欧洲纯电动销量157.5万辆,PHEV销量101.38万辆,因为补贴越来越少车价越来越贵,PHEV的销量相比2021年发生2.7%的下滑。而2023年上半年,尽管多国已经砍掉了PHEV的补贴,但纯电并没有如预期那样抢走PHEV的销量基本盘。

2022年俄乌战争之后的高电价,如今还历历在目。特斯拉在2022年9月充电价格最高涨到0.71欧元,此价格下,Model 3行驶100英里的能源成本,甚至比汽油版本田思域更高。

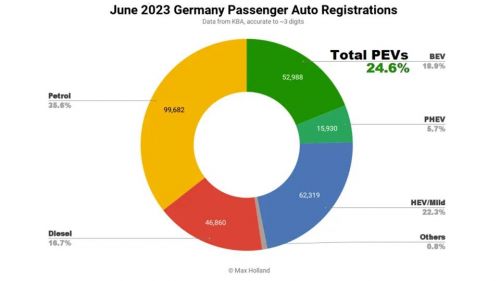

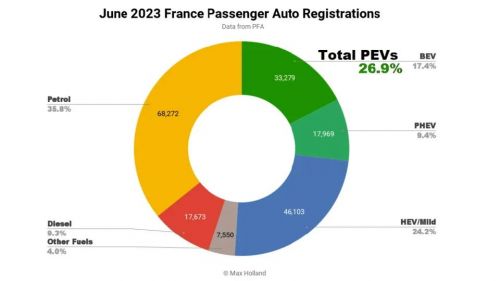

从各国别新能源汽车销量来看,法国、瑞典的EV/PHEV基本持平,EV略高于PHEV,德国、英国、挪威、荷兰因为特斯拉的本土建厂,EV占比明显高于PHEV,而意大利则是PHEV占比高于EV。

另外,在推出了《减少通胀法案》后,美国也开始推动新能源汽车的发展。虽然目前仍然是燃油车主导,新能源半年销量69.9万辆甚至比不过比亚迪一家车企的半年销量,但56.6万辆的纯电动销量、13.3万辆的PHEV销量,分别贡献了53.9%和47.5%的同比增长。和全球其他国家一样,美国的新能源汽车发展,抢夺的也同样是传统燃油车,包括油电混合动力车型。

中国大反扑,欧洲没有崩盘,美国开始小反扑。PHEV这个原本被各大跨国车企认定为过渡、淘汰,甚至战斗力不如油电混动的技术,如今正爆发出新的活力。

而之所以PHEV能重新崛起,一者是因为抓住了人类内核关于焦虑的需求,另一方面则要归功于中国车企对其实现了新一轮的技术演进,以及成本的明显下探。技术演进上,欧洲原本的主流方案P2已经被目前中国车企的P13与更多方案所优化,成本上就不用多说了,看看9.98万的秦PLUS DM-i对朗逸卡罗拉的杀伤力就不言而喻。

而PHEV的销量开始反扑,更带出了另一个大改变。因为欧美日等车企的相关方案已停滞一段时间,如今新的消费需求,让其开始学习,甚至购买中国车企的技术方案。

LOOKAR另一个好问题,电费继续涨,充电企业怎么办?

电费上涨的趋势会持续一段时间,但最终会涨到多少,谁都给不到关于未来的答案。但,除了尖峰电价后续可能随着新能源车数量越来越多,出现频率越来越高之外,还有一个不能忽视的重大影响因素-特来电、星星充电、小桔充电、等第三方充电公司,它们服务费等方面上涨,让车主补能成本上涨。

从中国充电联盟的公开数据来看,目前90%需要在外充电的新能源车主,都是在非国家电网、厂家提供的充电网络之外的第三方充电桩进行消费。民营企业是目前中国新能源车充电补能的主力军,但同时,没有高额的补贴,整体的利润偏低,多数处于亏损,这成为了它们的新挑战。

第三方充电网络目前面临的,依然是老问题,一、利用率低,远比不了燃油车之于加油站,充电桩整体平均利用率不足10%,高速充电桩利用率不足1%,都是让规模化无法成型;

二是,充电桩在大资本投入,形成数量上的规模化之后,回报周期至少3-5年,但随着越来越多充电企业的加入,如今也开始了新一轮价格战,以抢夺用户;

三是,在近期充电巨头特来电的数据中,每台充电桩创造的毛利润从2021年的每度电赚1毛6,在2023年降到了每度电只能赚8分钱。每个充电桩,在2023年上半年的净利润只有1块钱。

而再叠加上越来越多的人带资进入三方充电市场,今年已经有了快电这种主打“0服务费”赔本赚吆喝的怪咖出现,其向车主收取的服务费未来也大概率是涨势。

而一切综合之下,让明面上的解决方案,1. 寻找更便宜的电价;2. 实现梯次利用;3. 寻找更多的补贴可能性,变得遥不可及。

LOOKAR写在最后

总之,新能源汽车时代和传统燃油车有太多的不同,不止是明面上的每公里便宜XX钱,也不止是燃油车保养贵、新能源车保养几乎不花钱,更多的还关于能源体系的运转。

燃油车时代,想补能都要去加油站,这个体系无法突破。而到了新能源汽车时代,则可以是家用充电桩,共享充电桩,第三方充电桩,厂家充电桩,国家电网充电桩按需使用。

业务模式的不同,最终让利润流向不同,也就让能源的价格变得更不可控。

不过,好在这个问题对大多数人来说有解决方案。只需要一个自己的车位和自己的家用充电桩,上面的大多数问题就不成问题。也就不用纠结PHEV或者纯电动。

责任编辑:苏城

-

比亚迪方程豹「豹5」首台量产车正式下线,盲订火热进行中,价格30万起

-

Polestar 3计划于2024年一季度完成投产,纯电动SUV势将闪耀登场

-

一汽奥迪Q6 e-tron谍照曝光,基于PPE电动车平台打造的全新旗舰豪华SUV

-

金海狮/金海狮M全新升级,售价仅5.99万起

-

赛道狂飙,起亚Telluride X-Pro参加拉力赛官图首曝

-

本田东京车展参展阵容公布,Prologue等重磅车型助阵

-

劳斯莱斯幻影Bespoke定制版官图发布,奢华与个性完美融合

-

2023天津车展探馆:期待已久的新款问界M7即将盛装亮相

-

奥迪S7 Sportback竞技限量版激情登场,售价108.08万元,豪华与性能的完美结合

-

中兴1949新增车型正式上市,起售价13.98万元起,性价比引人注目

网友评论