特斯拉软件付费激起车企兴趣,用户态度冷淡?

摘要:当多数车企尚在“卖一辆亏一辆”及降价潮的枪林弹雨中穿行时,马斯克却在高谈特斯拉可以“零利润”卖车,靠自动驾驶订阅赚钱;而当陆续有车企加入软件收费环节之际,也有不少玩家反其道而行之。

当多数车企尚在“卖一辆亏一辆”及降价潮的枪林弹雨中穿行时,马斯克却在高谈特斯拉可以“零利润”卖车,靠自动驾驶订阅赚钱;而当陆续有车企加入软件收费环节之际,也有不少玩家反其道而行之。

今年9月,宝马架不住消费者的反对声音,取消了座椅加热功能订阅费;更早在去年5月,小鹏汽车也直接免除了辅助驾驶系统最高达3.6万元的额外收费……这些反向操作,似乎给当前的软件付费模式的可行性打上了一个问号。

换句话说,渐成新趋势的软件付费,走到了岔道口。

图片来源:特斯拉

挡不住的智能化,成为软件收费的契机

谈起软件收费,苹果无疑是代表——其在连续三个季度营收下滑的情况下,2023年第三财季,服务业务(包括Apple TV+服务)收入依旧达到212.1亿美元,在整个营收中占比25.9%;毛利率高达70.5%,几乎是硬件产品35.4%毛利率的两倍,这证明了软件收费提高公司毛利率的可行性。

而把目光投到汽车领域,特斯拉其实也是这条赛道上的“先行者”兼受益者。

早在2016年,特斯拉就提出了完全自动驾驶、座椅加热等软件付费订阅服务模式;2019年,开始尝试OTA付费升级;2021年则将软件服务收费扩展至自动驾驶,对EAP和FSD两种不同级别的自动驾驶选装套件推出买断和按月订阅两种模式。

其中,备受特斯拉推崇的FSD,在2022年第四季度给公司带来了3.24亿美元的收入,且账面上短期递延收益的17亿美元中有超10亿美元与FSD相关。虽然这在特斯拉整体收入中占比不算太高,但据悉,FSD所实现的递延收入部分的长期毛利率可达90%。作为对比,特斯拉历年来卖车所得的最高毛利率在32.9%。

这种利用“预埋硬件+付费解锁软件”的模式,不仅让特斯拉的自动驾驶系统快速商业化变现,也迎来众多车企跟进,包括蔚来、智己、极氪、广汽埃安、奔驰、宝马、大众等国内外新旧势力。

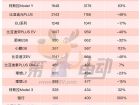

比如蔚来可以说是国内最早进行试水的车企之一。蔚来NIO Pilot采用买断模式,精选包和全选包两套配置分别需要一次性付费1.5万元或3.9万元;2021年,蔚来宣布将对自动驾驶系统NAD服务订阅收费,每月680元;两年后,其辅助驾驶系统订阅模式也正式落地:NOP+在今年7月开始收费,采取订阅不买断的模式,每月380元。

图片来源:蔚来汽车

又如极氪推出的ZAD增强包或完全包,价格从1.6万元到3.5万元不等;智己 IM AD智能驾驶包也需要额外付费3.68万元等。

据行业初步统计,目前超半数车企已经开启或是正在探索自动驾驶系统相关收费的试水之路,并且买断制要多于更为灵活的按月订阅付费形式。

可以看到,整个汽车行业在“新四化”的驱动下,卖车将不再是“一锤子买卖”,车企正欲借不断更新的软件系统持续获益。这样一个新趋势的快速形成,原因不难解释。

一是汽车的智能化大浪推动软件价值提升,从而挤压硬件利润空间。在极卷的竞争环境中,中国汽车市场已从增量市场切换至存量竞争阶段。车辆如何摆脱严重的同质化问题?答案在于高附加值的软件。

电动化、智能化与网联化的大浪潮,让汽车早已不再是单纯的出行工具,而是逐渐成为搭载各种智能软件的载体。在此过程中,汽车硬件利润进一步受挤压,相反的,软件的价值不断被放大,并将成为车企盈利的重要组成部分。

中国汽车工业协会秘书长助理兼技术部部长王耀曾指出,“当软件研发完成部署以后,未来不管是达到100万辆还是200万辆,其边际成本几乎为零,这就是我们为什么看到在软件方面的营收以及投入在我们主机厂以及零部件公司当中占比越来越高。”

图片来源:理想汽车

二是,高昂的软硬件研发成本,持续的价格战,导致车企持续承压,亟待回血。但另一方面,软件价值成倍增长的未来市场空间,又在进一步推动车企提升研发投入。

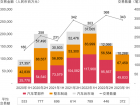

举例来看,比亚迪今年上半年研发投入为142.46亿元,同比增长120.20%,再次超过同期净利(109.54亿元);蔚来则已连续四个季度在研发上投入超30亿元,董事长兼CEO李斌日前透露,未来仍将会持续保持目前的研发投入强度。此外,像是理想汽车和小鹏汽车,今年上半年研发投入分别为42.8亿元和26.6亿元,同比增长分别达47%和7.1%。足以见得车企对软件开发能力的重视。

然而,除了比亚迪和理想,自主品牌和造车新势力几乎都尚在亏钱的汪洋大海中寻找靠岸。今年上半年,蔚来净亏损109.26亿元,同比扩大139.07%;小鹏净亏损拉大至51.4亿元,单车亏损金额逾12万元,整体毛利率更是由正转负,下降至-1.4%,其中汽车毛利率为-5.9%;极氪净亏损额则为8.09亿元,也较上年同期7.59亿元的亏损幅度继续扩大。

叠加一波未平一波又起的价格战,车企的利润空间不断遭受重创。造血能力与生存,成为车企当下亟待解决的问题。而上文提到的特斯拉FSD,某种程度上可以验证利用软件收费“造血”的可行性。

相关业内人士也指出,无论是苹果还是特斯拉,它们的高毛利都说明,软件服务对于企业整体业绩增长、以及毛利率的拉动作用更为明显,这是软件服务边际成本低、可通过搭载率迅速摊薄成本的特质决定的。

三是,软件持续性收费的过程,也是智能化单车全生命周期拉长的过程。汽车智能化的终极目标便是实现无人驾驶。随着更多用户加入到辅助驾驶系统的付费使用行列,车企自动驾驶技术也有望在一次次软件更新中进一步得到升级。

软件付费仍面大考,问题与挑战不断

诚然,我们可以看到汽车软件付费的商业模式正在逐渐渗入,不过,该模式的问题与挑战也在越来越多地凸显出来。

首先并不是所有车企都在坚持软件付费。包括零跑、理想、岚图、阿维塔、极氪等,都尚未推出付费模式,OTA升级都是基于免费前提。

坚持智能驾驶系统全系标配的理想汽车CEO李想便认为,汽车的自动驾驶或辅助驾驶并非增值功能,而是包含在一辆车内的基础性功能,不应该收费。

而像是小鹏汽车,更是首家在对高阶辅助驾驶系统收费之后又取消收费的车企。原本需要一次性支付2万或每年1.2万元三年分期购买的小鹏高级自动驾驶系统XPILOT 3.0,在2022年5月之后改为了免费提供。

图片来源:小鹏汽车

此举的原因之一便是智能软件装载率上不来。据官方数据,截至去年10月24日,小鹏汽车XPILOT 3.0激活率为59.29%,仍有四成的用户未激活XPILOT 3.0软件包。

对于一家坚持全站自研的新造车势力而言,软件装机量跟不上,不利于收集行车大数据。相反的,让用户免费体验智能驾驶,不仅能带动品牌口碑与销量,也将有利于自身自动驾驶技术在大规模使用中进行迭代升级。

事实上,不只小鹏,行业内的智能驾驶系统的实际使用率其实也不是很高。以蔚小理2022年春节期间出行报告为例,期间蔚来车主、小鹏车主、理想车主的智能驾驶使用率分别为13.12%、8.09%和3.70%,远低于各家的选装率。可见消费者对智能驾驶的使用意愿与实际付费意愿之间的差距。

日前,鉴于用户的反对声浪太大,宝马甚至放弃了向用户收取座椅加热功能订阅费。业界认为,这一初步迹象表明,汽车制造商利用基于软件的服务获取新收入的计划将受到一定限制。

宝马销售和营销负责人Pieter Nota坦言:“我们原以为可以为客户提供额外的服务,提供稍后激活的服务。然而人们觉得他们为此支付了双倍的费用,事实上并非如此,但客户的感知就是现实。”

图片来源:宝马

此外,自动驾驶尚处于发展初期,各种技术、功能、体验与成本等都待完善,用户目前能使用的辅助驾驶系统场景依然相对有限。“软件收费物非所值”影响消费选择,这也是软件付费推行难点之一。

比如自动驾驶感知技术仍存在多种路线之争,曾备受行业推崇的高精度地图也在被车企逐渐“舍弃”,还有不少车企在去堆料化,减少激光雷达冗余搭载的数量等,期间软件开发速度与软件质量之间的矛盾同样也越来越尖锐。对比目前动辄上万的辅助驾驶方案,未来还有很大的降本空间。

写在最后

尽管特斯拉大谈的以零利润卖车、自动驾驶服务订阅实现盈利的商业模式,对当前整个行业来说仍非常遥远,软件付费模式目前也似乎走在了一个分叉路口。但总体上,业界普遍认为软件定义汽车是大势所趋,这就决定了汽车产业价值链将从硬件销售转向软件及服务溢价。

“最后留在牌桌上的OEM一定都是靠软件定义汽车赚钱的,因为单纯靠硬件盈利的模式已被公认为是走不通的。”OTA方案提供商艾拉比总裁芮亚楠日前直言。

自动驾驶系统的收费模式,从一开始以一次性买断为主,到现在过渡到买断、订阅并存,可以看到,为了让更多消费者选择软件订阅服务,诸如蔚来、通用、宝马、福特等一众车企正在逐步探索一个有效的收费模式。

正如蔚来总裁秦力洪所表示的,软件免费的目的是未来培养用户习惯,这也是蔚来推行NOP+两年免费使用权,并在今年正式开始收费的最大原因。未来,将有多少车企加入软件收费的大本营,又有多少用户增加实际付费意愿,或许,这会在整个行业的软件升级迭代和汽车生态链的重新构建中,自然形成答案。

责任编辑:苏城

网友评论