全球东进,中国西行,Q3零部件企业新投建项目规模突破500亿

摘要:2023年第三季度,至少有21家汽车零部件企业在华投建新项目,其中包括新建工厂、扩建生产线、设立研发中心等等,整体投资金额超500亿元

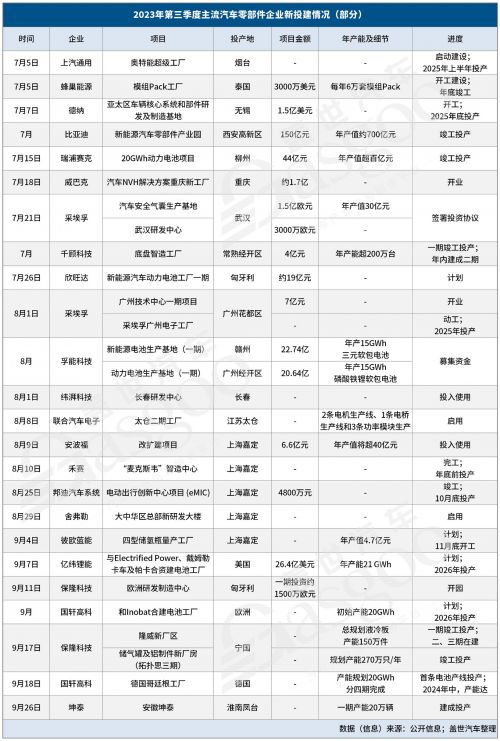

转眼间,2023年已近倒数,在经过上半年的后疫情时代调整后,第三季度全球汽车产业链回归正轨,据盖世汽车不完全统计,2023年第三季度,至少有21家汽车零部件企业在华投建新项目,其中包括新建工厂、扩建生产线、设立研发中心等等,整体投资金额超500亿元。

世界局势动荡,外资巨头持续重仓中国市场

这一切的一切都在宣示着,即便疫情褪去,贸易战、热战争等黑天鹅仍将持续扰乱着确定性的全球化环境,供应链安全难以回归往日的平和。而为规避风险,供应链区域化、本土化正在加速到来。

如采埃孚集团相继官宣的在华第四家研发中心——采埃孚广州技术中心以及亚太最大的研发中心、亚太区域规模最大的安全气囊新产品样件试制中心的开业与签署投资协议。旨在在完善本土开发能力的同时,逐步分担全球其他地区研发中心的研发工作和试验能力,更将面向国内外各大汽车厂商,提供更为全面的服务。

与此同时,继2021年天津研发中心落成后,纬湃科技长春研发中心在8月1日官宣投入使用。

舍弗勒在中国的首个创新中心

其中,新大楼内设立了舍弗勒在中国的首个创新中心,聚焦创新项目的孵化及产业化应用,并将对外发掘新的产品和业务领域的机会,加速创新成果的转化和应用,并积极开展与政府、院校、创业公司和研究机构在创新领域的合作。

正如诸多汽车行业大佬在与盖世汽车沟通时输出的共同观点,“只要能够在中国打赢市场,全球市场都将受益于此。”不同于此前反复强调的“在中国为中国”,在智能电动车领域,越来越多外资Tier 1正逐渐转变方向,致力成为“在中国为全球”。

远赴欧美建厂,动力电池海外产能规划超600GWh

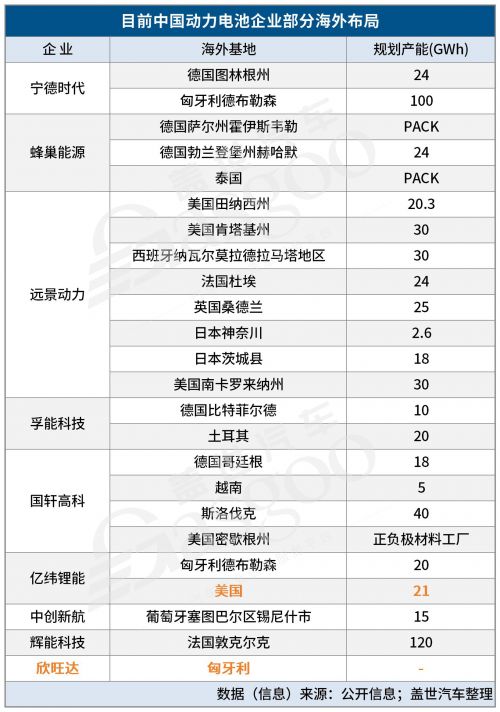

相较于外资企业加大在华投资,中国企业尤其是动力电池企业出海布局同是大势所趋。

单从今年上半年来看,宁德时代欧洲地区总裁Matthias Zentgraf对外透露,该公司欲在今年年底前在其新的德国电池工厂安装6条电池生产线,并希望在6月份前将产能由一期的14GWh提升至24GWh,从而满足日渐高涨的市场需求。

值得注意的是,在与梅赛德斯奔驰签订技术合作协议后的一年后,辉能科技于今年5月官宣将于2024年起在法国投建其第一座海外超级工厂,并将在未来10年内实现120GWh固态电池产能建设。

根据盖世汽车不完全统计,2023年上半年,至少有8家中国动力电池制造企业出海投建新的生产基地,新增产能超200GWh。若结合过去数年,我国动力电池企业已公开的出海布局规划,至此已有超575GWh海外规划产能。

进入第三季度,除蜂巢能源在泰模组PACK工厂开工建设、国轩高科德国工厂首条产线投产及其和斯洛伐克电池初创公司Inobat合建工厂持续推进外,欣旺达于8月9日官宣将通过下属子公司在匈牙利投资人民币约19亿元,建设新能源汽车动力电池工厂一期,主要从事锂离子电池、动力电池系统制造及销售等业务。

图片来源:欣旺达

就了解,匈牙利项目是欣旺达在欧洲的首个自有生产基地,也是继2017年欣旺达在印度新德里开启全球化布局的第三个海外工厂,至此,欣旺达全球化战略迈上了新台阶。

与此同时,亿纬锂能则在9月7日宣布,将与Electrified Power(康明斯子公司)、戴姆勒卡车及北美卡车公司帕卡成立美国合资公司,用于投资建设应用于商用车的动力电池产能。

结合三家外方企业发布的联合新闻稿中披露,合资工厂将生产方形磷酸铁锂电池,年产能为21 GWh,预计将于2026年开始出货。三家外方企业及其关联方也将成为主要客户,购买该工厂的绝大部分产品。

值得注意的是,今年以来亿纬锂能先后披露了在匈牙利、马来西亚设立电池制造厂的计划。其中,亿纬锂能匈牙利项目投资金额不超过99.7亿元,定于2026年竣工投产,从而为宝马集团德布勒森工厂供应大圆柱电池。

与之对应的便是,今年上半年,亿纬锂能实现营业收入229.76亿元,同比增长53.93%;净利润21.51亿元,同比增长58.27%。其中,锂电池相关业务的海外收入已占同期营业收入的30%以上。无论是在客户开拓方面,还是产能建设方面,2023年的亿纬锂能均开足马力,收获颇丰。

而在亿纬锂能此次官宣在美国建厂之前,进入2023年已有宁德时代、国轩高科、远景动力在内的多家中国电池企业赴美建厂。

除此之外,是宁德时代欧洲第三工厂、国轩高科北非工厂、比亚迪西班牙电池工厂等传闻络绎不绝。

如若以上传闻落实,叠加此前计划内的孚能科技美国生产基地以及蜂巢能源南美、东盟生产基地,中国动力电池企业海外规划产能TWh时代正加速到来。

扎堆智能电动,新型产品及技术领域更吸金

中国汽车产业大而不强,是我国拼尽全力从0开始到成为全球第一大汽车产销国后不得不承认的痛处。本土零部件企业起步晚、技术空心化、人才储备匮乏等一系列发展困境下,让我国在传统汽车核心技术领域难有发言权。于是,换道新能源汽车领域,寄望借此弯道超车。

但值得肯定的是,伴随新能源汽车的飞速发展,我国汽车产业高举国产替代大旗,迅速崛起,在部分领域甚至超越外资企业,引领着整个技术的走向。

根据盖世汽车研究院发布2023年1-8月中国新能源乘用车市场驱动电机供应商TOP10榜单来看,那些在内燃机时代曾一路领先的汽车零部件(Tier 1)巨头无一现身。更遑论是由宁德时代、比亚迪等一众本土巨头所盘踞的动力电池市场,新能源汽车动力总成系统早已改朝换代。

不只是动力总成,聚焦底盘,从被视为高端车专属的空气悬架,到曾被外资高度垄断的线控制动领域,本土企业正快速崛起,市场渗透率持续走高。据盖世汽车整理的空气悬架配置率数据,1-8月,孔辉科技以超过13万台套的空气悬架装机量高居第一,比第二名威巴克高出6万余台套。

禾赛“麦克斯韦”智造中心;图片来源:上海嘉定公众号

产业发展正盛,产能扩充势不可挡,从承担激光雷达研发、生产、车规测试等功能模块的禾赛“麦克斯韦”智造中心的完工,到年产能超200万台线控制动产品的千顾科技底盘智造工厂一二三期稳步推进,再到豪掷150亿元打造的比亚迪新能源汽车零部件产业园竣工投产以及保隆科技液冷板、储气罐/铝制新厂房的相继竣工,都将持续推动着我国智能电动汽车产业的蓬勃发展。

其中,作为中联汽车电子有限公司和博世成立的合资企业——联合汽车电子在今年8月8日正式启用太仓二期工厂,其中包含2条电机生产线、1条电桥生产线和3条功率模块生产线,用以生产联合汽车电子最新一代扁线(X-Pin)电机、碳化硅功率模块以及新一代一体式电桥。

图片来源:联合汽车电子

而伴随二期工厂的启用,仅太仓工厂,联合汽车电子2023年就将生产近70万台电机、45万台电桥和近60万件功率模块,从而满足日益高涨的新能源动力总成需求。

事实上,不只是以上几家企业,盖世汽车此次统计中的零部件企业新投建项目几乎都有同样的投资逻辑。

例如采埃孚8月动工的广州电子工厂,便是覆盖ADAS、高性能域控、安全电子和底盘控制四大产品线;再如舍弗勒启用的大中华区创新大楼,聚焦的是氢能技术、新能源汽车电驱动及底盘创新产品等相关领域产品的技术研究及应用测试等等。

时至2023年,被认为中国汽车正式进入下半场竞争,智能电动汽车时代正在到来。但正如诸多专家学者所警示一般,下半场的窗口期并不长,汽车产业链上下企业必须紧跟时代的步伐,不断进行技术创新和产业升级,才能在竞争激烈的市场中立于不败之地。

责任编辑:苏城

网友评论