倡导转型:车险公司应寻求新的解决方案,骚扰车主并非良策

摘要:被保险推销员包围是什么感受?相信不少有车一族体验过,每当距离保险到期还剩下三个月左右时,保险公司的工作人员就会“亲切”地联系我们

被保险推销员包围是什么感受?相信不少有车一族体验过,每当距离保险到期还剩下三个月左右时,保险公司的工作人员就会“亲切”地联系我们。

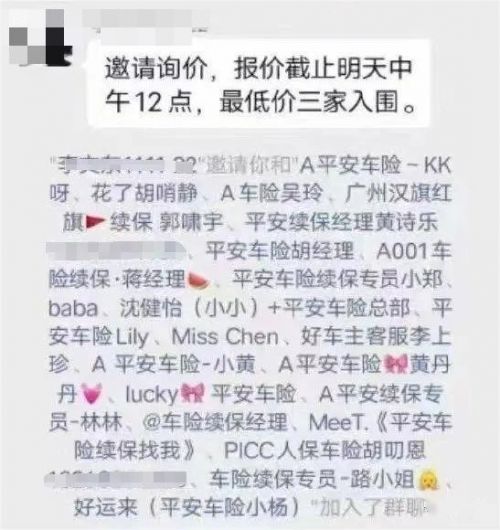

近期,一位保时捷车主的操作,却把一众保险推销员整无语了,他居然把32位保险推销员拉到了一个群里,让他们竞价……

保时捷车主一番操作,瞬间令保险推销员们炸了锅。

各种推销人员骚扰大众很常见,如各种上门推销信用卡、人身保险,一些公司甚至门口挂着牌子“谢绝推销人员入内”。在所有的推销行为中,唯有汽车保险最令人头疼,敢这样说,是因为我自己也经历过。

汽车保险,请别再骚扰我

去年5月,我买了一辆车,并且办理了平安保险的车险。今年二月前后,距离保险到期还有三个月,就有许多保险推销员开始打电话、加微信联系我,向我推送续保方案。

对于他们的推销,最初我还能欣然接受,后来加的保险推销员实在太多,再加上工作越来越忙,就开始反感他们的推销。

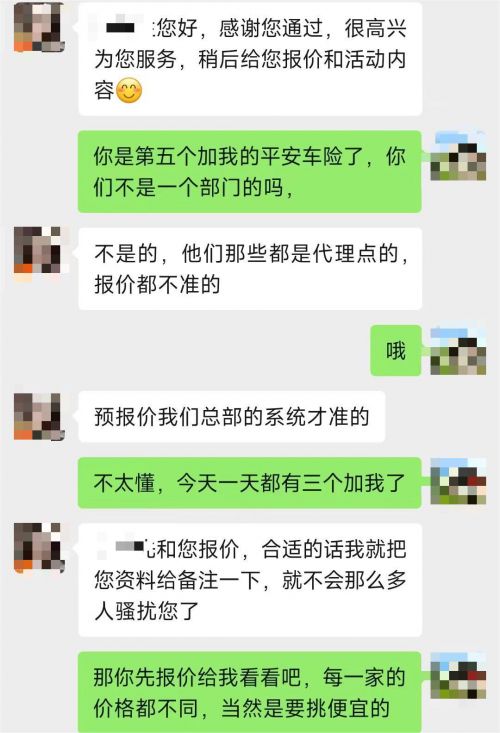

累计下来,我总共大约添加了二十多位保险推销员,无一例外,全部都是女性。很奇怪,难道没有男性干车保推销?我所添加的保险推销员中,绝大多数来自平安保险,少部分来自人保和太平洋保险,每位保险推销员给我的报价都不同。

距离保险到期还有大约一个半月时,有一位保险推销员给我的报价,大约是4700元(记忆不清晰了),我十分心动,有续保的想法,但被同事劝住了。同事告诉我,距离续保到期越近,报价就越低。想来也是,火车上的推销员都是距离终点站越近,商品的价格越便宜。

果不其然,到了临近续保日期时,一位保险推销员给我的报价已不到4000元,最终我选择了她的方案。

此次续保中,我最不解的地方在于,一家保险公司竟然会有那么多推销员联系我,向我推荐续保方案。于是在一次聊天中,我询问了对方才得知原因。保险公司普遍选择代理商模式,代理商之间的信息不互相流通,导致一家保险公司可能会有不同代理商旗下的多位保险员抢生意。

这些代理商都能拿到我们的手机号,联系到我们,无休止地电话轰炸我们,关键是拉黑也没用,推销员的群体太庞大了。

想要停止受到骚扰,唯一的方案是提前续保,只要成功续保,保险推销员查询到了我们的信息,一般就不会继续联系我们。然而太早续约,又有可能错过最优惠的方案。尤其是在新能源汽车行业崛起的今天,电动车保费还普遍高于燃油车,对于续保方案自然更加谨慎。

我的汽车因是插混车型,有一块8度电小电池,保费比同学同价位的燃油车贵1000元。就这,保费不断上涨,消费者苦不堪言,保险公司还吐槽新能源汽车保险业务亏本呢。

或许,汽车保险业务,真的需要一次变革了。

汽车保险,变中求生

关于汽车保险,最理想的方案无疑是车企为自家的产品提供保险,与质保、保养等业务相结合,提升服务质量。

另外,随着高阶辅助驾驶与自动驾驶的日渐普及,车企也有必要启动保险业务。原因在于,人工驾驶可能会是主观原因导致,驾驶员必须为事故负责,因而需要购买保险避免更大的经济损失。

自动驾驶车辆由车机系统控制,出了事若依然要求驾驶员负责,那谁还敢使用自动驾驶?自动驾驶车辆事故后的定损、追责等问题,难免需要车企进行,如果没有专业的保险团队,难免举步维艰。

并不是没有车企意识到问题的严重性,全球新能源汽车霸主比亚迪、国内造车新势力御三家蔚小理。以及海外电动车巨头特斯拉,都在组建保险团队。

其中比亚迪2022年就成立了保险业务经纪公司,前段时间又全资收购了易安财险,扩充了自己的实力。小鹏汽车高瞻远瞩,早在2018年就布局保险业务,其他如理想、蔚来等车企,速度则慢一些。

不过自动驾驶尚未真正全面商用,这些车企的保险公司也只停留在组建完成,并未面向车主开放。比亚迪收购的易安财险原本保险业务就有不错的营收,只是2018年开始出现亏损,不得已委身比亚迪。

预计接下来国内还会有更多车企布局汽车保险,为即将到来的自动驾驶时代做准备。对于消费者来说,车企自家的车保大概率会比第三方保险便宜,原因很简单,价格太高岂不是对自己的产品不自信?

甚至说,为了争抢客户,提供官方保险业务的车企还可能推出买车一定年限免费送保险服务。这种情况无疑会对传统汽车保险公司造成严重的打击,因而人保、太平洋保险、平安保险都需要思考退路,不能白白丢掉汽车保险业务。

从当前的情况来看,传统保险公司最优解决方案是与车企合作。不是每家车企都有足够的人力物力自建保险体系或者收购保险公司,尤其是造车新势力,普遍缺乏底蕴,与现成的保险公司合作同样是他们的最佳解决方案。

更关键的是,车企自己的保险公司会选择怎样的经营方案暂时难以确定。如比亚迪收购的易安财险,属于互联网保险公司,但车企保险可不同,需要大量线下门店和调查员,以便于随时前往事发地调查事故的前因后果与责任划分。

车企在全国各地建设完善的保险体系难度太高,哪怕收购一些力量薄弱的保险公司,恐怕都难以实现,除非舍得投入大量成本。可现阶段新能源汽车业务亏损是常态,太平洋保险总经理曾义表示,新能源汽车事故率高达30%,远超燃油车的19%。

如此一来,为了降低成本,车企的保险业务可能会与传统保险公司走相同的路——代理模式。

汽车保险的未来,统一价格与标准才是正道

其实大多数车企本身就是经销商模式,与保险的代理模式差别不大,倒也驾轻就熟。可采用这种方案,就要考验车企对保险代理商的管控能力了,不能出现当前汽车保险公司类似的不同代理商争抢客户,导致车主不堪其扰,保险公司内耗严重。

消费者难以忍受保险推销员的骚扰,保险公司又在吐槽新能源汽车保险业务亏损,真实原因无非是代理商之间的内耗,为了争抢客源不断压价,再加上新能源汽车事故率确实高于燃油车,亏损难以解决。

无论是传统保险公司,还是车企组建的保险业务,最佳方案都是保费公开透明,建立统一的规则体系,即便必须选择代理商模式,也要尽量避免内耗。

互联网时代的到来,让各类信息更容易发散,谈到新能源汽车,大家都会想到网上的统一报价,而不再是经销商的报价。公开透明的价格规则更容易得到消费者的认可,降低经营成本、避免内部竞争造成的消耗,提升整体利润率。

传统保险模式在新时代已出现了不符合大众预期的情况,或许保险公司需要考虑,该如何拥抱新时代,避免被消费者、被这个时代抛弃。

责任编辑:苏城

网友评论