比亚迪,疯狂挣钱!

摘要:比亚迪虽想借高端化提升车型均价,但高端车型腾势、方程豹、仰望,其销量潜力和盈利能力尚未兑现,短期内的主要驱动力仍然是中低价车型。

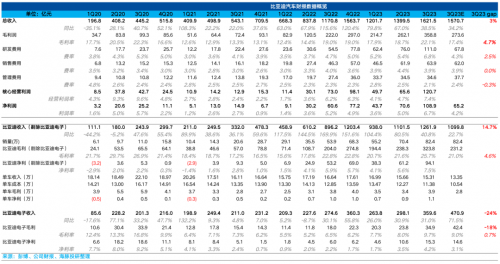

比亚迪(002594.SZ)于北京时间10月30日晚,港股盘后发布了2023年第三季度业绩。要点如下:

1)汽车业务毛利率彪悍:在新能源汽车市场竞争加剧的情况下,本季度卖车业务(含能源业务)毛利率再次回升,冲到了25.7%,再一次打破市场预期,实力诠释造车规模致胜才是王道。

2)毛利率提升靠单车成本节省:本季度单车价格继续承压,但单车成本大幅减少,海豚君将原因大致归为两点:a.销量的提升带来摊销折旧的进一步稀释; b. 规模效应下供应链垂直一体化布局带来的可变成本下行;c.减配带来的成本下行。

3)利润表现傲视群雄:比亚迪三季度实际归母利润104亿元,基本处于原预告的均值105亿,而彪悍利润的背后是比亚迪汽车(包含能源业务)和电子代工两大业务双双表现较强带来。

4)研发费用高增导致经营杠杆释放不如预期:本季度研发费用环比增长46%,而背后的高增预计来源于高端车型的技术投入,以及最重要的智能化缺失的补课,而营销费用在比亚迪高端品牌所采用的直营模式下预计后续将进一步增加。

海豚君整体观点:

由于10月17日的预告已经提前发布了比亚迪上半年超强的利润水平,因此半年报的关键是在于了解比亚迪的盈利质量。

虽然此季度比亚迪电子贡献的利润不少,但本身比亚迪汽车/能源业务的盈利质量也非常强劲。从单车经济来看,利润超预期的背后仍然不是单车价格上行,而更多是靠规模效应下折旧摊销的稀释以及垂直供应链整合能力来实现的。

比亚迪超过75%的零部件由比亚迪自制,垂直一体化布局使比亚迪可以赚到从原材料到整车组装、销售的全链条毛利,在市场竞争加剧单车价格下行的同时通过控制成本仍然保持了傲视群雄的毛利率,卖车业务连续三季度毛利率超过特斯拉,也是比亚迪在上半程电动化布局完善所取得的竞争优势。

但是在下半程围绕智能化的军备竞赛中,因为车型大多集中在20万元以下,智能化并不是此价格端刚需,以及比亚迪战略侧重点更在于对于成本的控制,比亚迪在智能化的布局上也明显落后于其他竞对,市场对于比亚迪智能化对于估值的加成也、偏保守态度,对于智能化的投入也是比亚迪在下半程竞争中必补的功课。

而比亚迪提升盈利的两个发力方向-高端化和出海上,高端化难以向上突破仍然是比亚迪面临的主要问题。

比亚迪虽想借高端化提升车型均价,但高端车型腾势、方程豹、仰望,其销量潜力和盈利能力尚未兑现,短期内的主要驱动力仍然是中低价车型。

而在出海的规划上,虽然比亚迪目前出海进程已经加快,但主要市场欧洲面临欧盟反补贴调查的麻烦,扩大市场份额的阻力仍然较大。

中低价车型上,纯电目前主要由低端品牌海鸥贡献销量,但却带不了什么利润增量。而混动领域仍然面临竞争加大,市占持续下滑的风险,比亚迪靠冠军版降价减配对销量的拉动作用已放缓,而目前只有靠纯电版本增配DM-i版本(如海豹)来贡献增量,销量继续保持高增的的持续能力还需要观察。

目前公司TTM PE大约在29-30倍,估值还算合理,但如果比亚迪在高端化上一直难以突破,而混动市占率仍然持续下滑,纯电上也没有能打的中高端车型,并且在智能化起步较晚还需补功课的情况下,比亚迪长期的竞争难言乐观。

以下是详细分析

一. 汽车业务1. 单价仍然承压,彪悍的毛利率背后诠释销量是王道

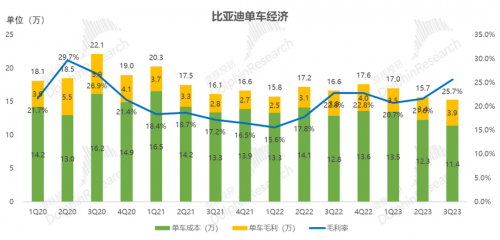

比亚迪三季度扣除比亚迪电子后毛利率达到25.7%, 环比上升4%,大超市场预期21%。

从单车经济来看(含电池业务的粗估),拆分本季度彪悍的毛利率来源:

1)单车价格:三季度单价仍然承压,单车价格15.3万元,相比二季度环比下滑0.3万元

单车价格本季度继续下行主要因为:

a)比亚迪加入价格战,对旗下多款车型降价,除了对老款秦Plus DMi/元Plus 2022款等车型有促销折扣之外,海豹DM-i上市,预售价16.68万-23.68万,相较于纯电版本下调了2.3万元。

b)销售结构上高端化难以向上突破,以汉、唐、腾势为代表的20万元以上中高端车型三季度占比仅占比22%,环比下降了3.2%。

但比亚迪出海进程加快,出海车型(相比国内销售车型定价要高)占比提高,一定程度上对冲了上述因素,最终单车价格环比下滑0.3万元。

2)单车成本:本季度彪悍的毛利率来自于规模效应下带来的大幅度降本。三季度单车成本11.4万元,相比上季度环比下降0.9万元。

而此季度的单车成本节省并不是来源于材料降本(预计三季度碳酸锂成本下降仅影响单车盈利约150元),更多来自于销量的提升带来摊销折旧的进一步稀释,同时规模效应下供应链垂直一体化布局带来的可变成本下行。

3)单车毛利:单车价格下滑3000元, 单车成本节省9000元,最后三季度卖一辆车比亚迪毛赚3.9万元,比上季度环比增加5000元,整体卖车(含电池业务)的毛利率从上季度21.6%提升到三季度25.7%。(注:由于此处的单车经济为电池和整车混在一起的粗略估算,仅供参考。)

2. 销量持续高增,但高端化突破仍成难题

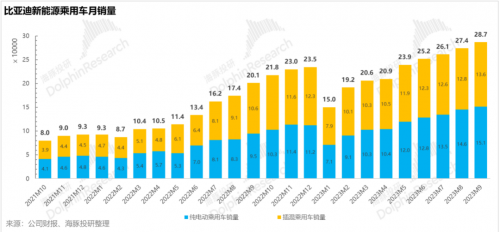

公司汽车三季度销量82.4万辆,同比增长132%,环比增长17%。三季度销量的增加主要来自于二季度冠军版降价效应的持续,以及低价纯电小车的热销,其中贡献主要增量的来自于宋、宋Plus冠军版及海鸥三种车型。

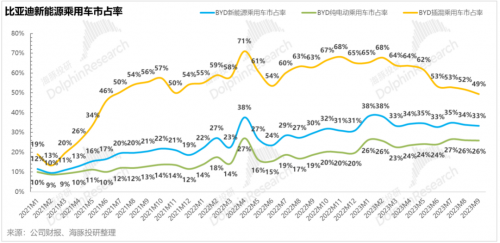

但从市占率维度来看,比亚迪整体市占率也仅能勉强维稳,而混动的市占率却不断下滑,从今年1月65%下滑至9月49%。

在今年行业主要以混动为增长点的大年中,混动的竞争更为激烈。下半年有零跑,吉利银河,深蓝等对标比亚迪的平价混动车型的爆量进一步侵蚀比亚迪混动的份额,而比亚迪目前的混动打法也只能不断的降价来进行防守:1. 推出冠军版降价减配;2. 从纯电版本车型加推低价DM-i版本。

冠军版降价效应带来的销量的增速已放缓,9月海豹DM-I的上市预售价相比纯电版本下调了2.3万元,带动了海豹车型销量的回升,但仍然没有挽救比亚迪不断下降的混动市占率。

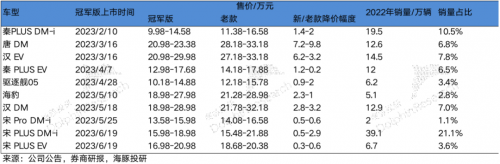

而在纯电方面,市占率有所上升主要还是凭借低端纯电海鸥(定价7-9万)的热销,使纯电市占率基本稳定在26%左右,但低端车型却带来不了什么利润增量。纯电高端化突破仍然是主要问题,腾势D9的销量一直只稳定在1万月销左右,后续并没有继续的销量爬坡,而新车型N7/N8目前看也没有起什么水花。

3. 混动市占率预计将继续承压,销量可持续性存疑

比亚迪1-9月销量共208万辆,已完成全年300万销量目标的69%,隐含接下来四季度平均月销30.7万辆。

从比亚迪下半年的车型规划来看,除了比亚迪旗下定位中端的纯电动宋L及插混车海豹DM-I上市, 比亚迪主要将焦点放在高端化上,想借高端化来提升车型均价。

但腾势N7/N8上市以来销量惨淡,而即将上市或已上市的的高端品牌仰望/方程豹,更多起的是品牌定调问题,很难贡献实际的销量,比亚迪高端品牌的销量潜力和盈利能力目前来看都尚未兑现,短期内的主要驱动力仍然是中低端车型。

而中低端车方面,目前纯电有海鸥贡献增量,四季度定价15万-21万的宋L也将上市,中低端上的风险点仍然在于混动上,混动车冠军版降价减配带来的销量增速已放缓,而主要的增量仅有新车型海豹DM-i贡献,混动市占率预计还会继续承压,三季度销量高增背后的可持续性海豚君认为仍然需要打个疑问。

责任编辑:苏城

网友评论