车企与芯片厂合作,共同争夺万亿市场的机遇与挑战

摘要:缺芯,曾一度是汽车行业发展面临的“最痛点”。根据汽车行业数据预测公司AutoForecast Solutions数据,2021年和2022年,全球汽车市场累计因此减产约1494万辆汽车。直至今日,芯片短缺问题仍未根本解决。

缺芯,曾一度是汽车行业发展面临的“最痛点”。根据汽车行业数据预测公司AutoForecast Solutions数据,2021年和2022年,全球汽车市场累计因此减产约1494万辆汽车。直至今日,芯片短缺问题仍未根本解决。

与此同时,伴随着芯片短缺问题的出现,全球主要的国家和地区纷纷在加强自身的本土产业链建设,这就冲击了全球半导体专业化分工的格局,区域化的产业集群正在逐渐成为趋势。

一方面,欧美日韩等主要国家和地区纷纷出台了产业政策,通过大额的补贴来推动芯片制造的本土化,以构建对本国的安全有韧性的供应链:另一方面,我国半导体市场是全球需求最高的市场,但是我们国家的自主化水平还是不够的,对外的依赖度比较高。

“汽车芯片国产化率从过去不到5%,现在上升到10%,但与欧美日等汽车芯片大国强国相比,短板依然非常明显”。

毕竟,汽车电动化智能化正在有效地拉动汽车芯片的数量以及价值量的增长。

根据IC Insights预测,2030年全球半导体市场规模将在2022年的5741亿美元的基础上增长至超1万亿美元,其中汽车芯片占半导体总体规模将从10%增长至15%。

巨大利益之下,国内车企、芯片公司纷纷出击、加速布局,以期保证我国芯片安全,并试图抢夺更大市场空间。

01

汽车芯片产业链起势,但“优势不在我”

汽车对于芯片的需求越来越大,这一点是毋容置疑的,甚至超预期。汽车电动化智能化正在有效地拉动汽车芯片的数量以及价值量的增长。

数量上看,燃油车单车使用300至500个芯片,新能源和具备辅助驾驶功能的汽车芯片用量超1000个,到L4级自动驾驶汽车单车会使用超3000颗芯片;价值链上看,随着L3、L4、L5级大算力的智能芯片、传感器芯片、控制芯片的需求增加,单车芯片价值量将额外增加630美元至1000美元。

2020-2030年全球及中国汽车芯片市场规模

徐尔曼预计,到2030年,我国汽车芯片市场规模将达到290亿美元,年需求量将超过450亿颗;全球的市场增量更大,至1150亿美元。

如此机遇,谁都想要抓住,但目前对于中国来说,优势并不在我。

2022年,我国集成电路产业销售额达到1.2万亿元,同比增长14.8%,创历史新高,其中设计、制造和封测环节占比分别为43.2%、30.4%和26.4%,同比分别增长19.6%、24.1%和10.1%。

可以看出,我国半导体产业正在向上游技术门槛高、附加值高的设计、制造环节扩展。

但是我国半导体产业整体依然基础较弱,在高端半导体产品方面依然依赖进口。根据中国海关总署统计,2022年我国集成电路进口量为5384亿个,出口数量总额为2734亿个,贸易逆差达到2650亿个。从金额看,2022年我国集成电路进口总额为4155.79亿美元,出口总额为1539.2亿美元,贸易逆差2616.6亿美元,仍超越原油持续为我国第一大进口商品。

具体到汽车芯片行业,更是起步较晚,基础薄弱。

徐尔曼指出,国产汽车芯片应用围绕智能驾驶和智能座舱的计算芯片和增量传感器芯片、电源芯片等领域实现了较大的突破,整体的国产化率从过去不到5%,现在上升到10%,但与欧美日等汽车芯片大国强国相比,短板依然非常明显。

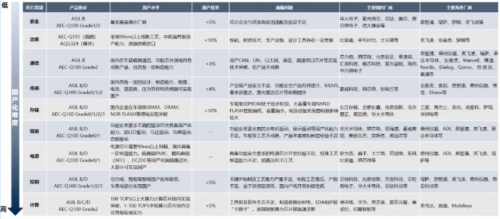

国内汽车芯片面临不同程度短板

从类别来看,逻辑类芯片在制造工艺和能力上不足,模拟类芯片产品覆盖和制造端均存在短板,还有很多领域存在着卡脖子的现象;从全产业链角度看,关键环节依然面临着卡脖子问题,EDA工具、IP核、半导体设备等领域对外依赖度非常高。

“尤其是最核心的光刻机,国内与国际先进水平相比有相当大的差距,车规级晶圆产能也存在着较大的短板。”在徐尔曼看来,尽管汽车芯片整体对制造水平要求低于手机、电脑等消费电子类产品,但是车规级芯片的产线技术要求高,投资回报周期长,短期内产能很难大幅度提升,这导致了产能的供需不匹配。

更糟糕的是,短板问题不仅短期难以解决,长期亦有很大风险。

“特别是去年7月以来,美国出台《芯片和科学法案》,将高端芯片的设计和生产作为遏制中国经济和发展的重要抓手。”清华大学计算机科学与技术系教授李兆麟表示,从产能及未来智能化发展角度看,汽车芯片将成为未来供应链发展巨大的潜在风险环节。

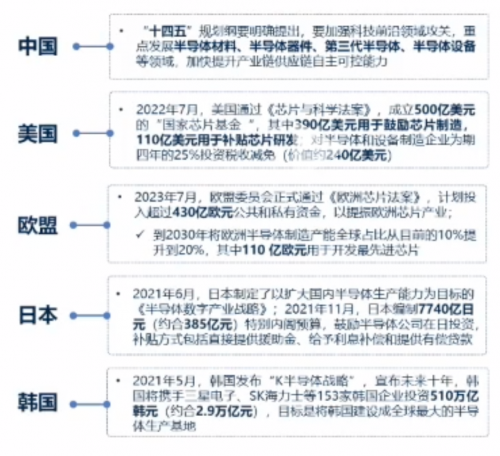

全球各地纷纷出台政策加强半导体产业本土化发展

他把汽车芯片分为两类,一种是使能芯片,指让汽车能够正常工作的芯片,包括计算、控制、存储等控制芯片;另一类是赋能芯片,像智能驾驶、智能座舱类似芯片属于后者。

“截止去年底,欧美日企业长期占据使能芯片的技术制高点,占据全世界90%以上产业;赋能芯片被英伟达、Mobileye以及高通公司垄断,在我国市场占比几乎达100%。”李兆麟认为,尽管短期内,汽车芯片不会作为中美贸易博弈焦点,但是长期来说,特别是随着智能汽车发展,高端制程所依赖的智能芯片将成为未来中美贸易抓手。

对此,中国电动汽车百人会副理事长兼秘书长张永伟持有相同观点。

在他看来,芯片的需求会越来越大,也是汽车行业下一步竞争的焦点。单车芯片的数量和价值量在不断翻倍,且每个链条环节高度集中,美国主要是在上游,汽车芯片的设计,另外还有制造;日本和欧洲是关键设备和一些关键半导体材料,我国主要做一些小芯片,并在加快芯片的全产业链布局。此外,我国台湾地区主要是先进的制程。

“高度分工,高度集中的特点,让汽车芯片市场这个链条面临着‘三高’特征,即高风险、高不确定性,以及高脆弱性”。张永伟称,这意味着,一旦需求发生了变化,每个国家都在构筑自己的芯片战略,很容易出现脱链、断链,这是高风险性。

责任编辑:苏城

网友评论