问界潜力无限,赛力斯却持续亏损,何去何从?

摘要:近日,赛力斯发布了2023年第三季度财报。财报数据显示,赛力斯第三季度营业收入56.48亿元,同比下滑47.25%,第三季度的净利润亏损9.5亿元

赛力斯在第三季度又亏了。

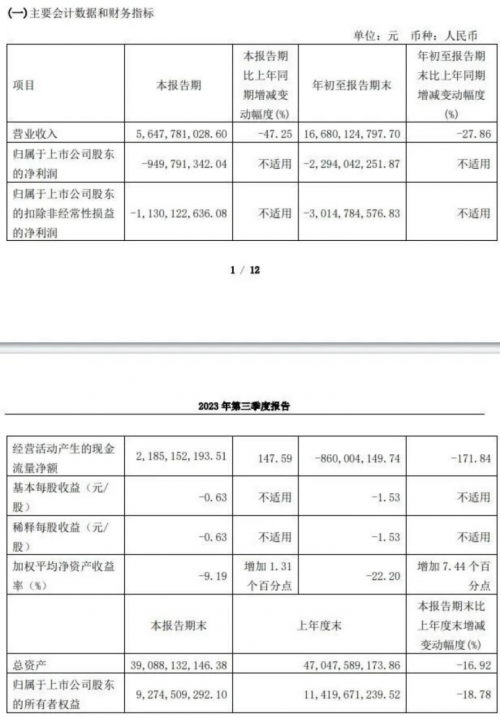

近日,赛力斯发布了2023年第三季度财报。财报数据显示,赛力斯第三季度营业收入56.48亿元,同比下滑47.25%,第三季度的净利润亏损9.5亿元。前三季度,赛力斯公司营业收入为166.8亿元,同比下滑27.86%,净利润亏损22.94亿元,经营活动产生的现金流量净额为-8.6亿元,同比降幅高达171.84%。

而且有数据显示,赛力斯今年的亏损依旧在不断扩大:第一季度净利润亏损6.25亿元,第二季度净利润亏损7.19亿元,第三季度净利润亏损9.5亿元。可以看出,赛力斯亏损的速度有所增加。

神奇的是,虽然赛力斯的亏损扩大了,它的股价不降反增,甚至还翻倍了。

在二级市场上,赛力斯9月涨幅达到了54.61%,10月则上涨了43.23%。而截止10月30日收盘,赛力斯报82.81元/股,股价逼近历史高峰,同时也帮助赛力斯重新回到千亿市值赛道。

客观来看,这一切或与问界新车上市有着密切联系。

问界新款M7在今年9月份上市,一经发布便收获了大量订单。官方表示,新M7上市24小时订单破1.5万。另根据网传的一份余承东的聊天记录显示,截止10月7日10点,问界新M7的大定已经达到了55506辆。问界官方公布的最新数据显示,新款问界M7上市45天,大定数量超过了7万。

如此之大的优惠力度,让新M7拥有了销量爆发的潜质,这便有可能是市场看好赛力斯未来发展的原因之一。不过,究竟新M7能否对赛力斯的财务状况有改善的作用,还需要等到赛力斯公布第四季度财报才能知晓。

但有一点所有人应该看到,赛力斯的亏损其实与华为有不小的关系。

在赛力斯亏损的构成中,营销成本和研发成本占了大头。根据一个广为流传的说法,华为作为问界的零件供应商、开发商和渠道商,在销售问界汽车的时候是有分成的。智选车模式下,华为与整车厂的分成比例约为1:9,在这当中有2%是技术授权费用,8%为渠道经销费用。

无论卖得多还是卖得少,赛力斯都需要为这份渠道买单、承受固定资产的损益。也就是说,在这种状况下赛力斯的销量越高,它的亏损也就越高。

实际上,自从与华为合作以来,赛力斯一直便处在增收不增利的状态,在销售成本上的投入居高不下。2022年,公司销售费用支出达到了48.2亿元,同比增幅高达276.55%,同时去年净利润亏损也达到了38.32亿元。2023年,赛力斯前三季度销售费用累计26.71亿元,同比下降13.36%,但当第四季度新M7开始大量交付以及M9开始上市,销售成本可能会又将有所增加。

更何况,余承东还曾透露过,“目前智选这一块华为没有亏,也没有利润,我们帮车厂实现(销量)过了100万辆,车BU就能盈利。”

那么,赛力斯卖出多少万辆能盈利呢?

责任编辑:苏城

网友评论