“银十”期间重卡销量同比增长66%,市场回暖明显

摘要:今年10月,我国重卡市场销售各类车型约8万辆(开票统计口径,包含出口和新能源汽车),同比增长66%,环比微降7%;1~10月,国内重卡市场累计销量78.7万辆,同比增长38%,增速较上年同期提升3个百分点。

继9月实现同环比“双增”后,10月重卡市场保持热销态势。

根据各家重卡企业提供的销售数据,今年10月,我国重卡市场销售各类车型约8万辆(开票统计口径,包含出口和新能源汽车),同比增长66%,环比微降7%;1~10月,国内重卡市场累计销量78.7万辆,同比增长38%,增速较上年同期提升3个百分点。

4家企业销量破万辆

10月,重卡市场整体表现超预期,各大主流重卡企业纷纷交出亮眼“答卷”。在重卡市场月度“排位赛”中,排名前十的企业均实现同比增长,月销破万辆的企业共有4家,6家企业跑赢市场大盘。

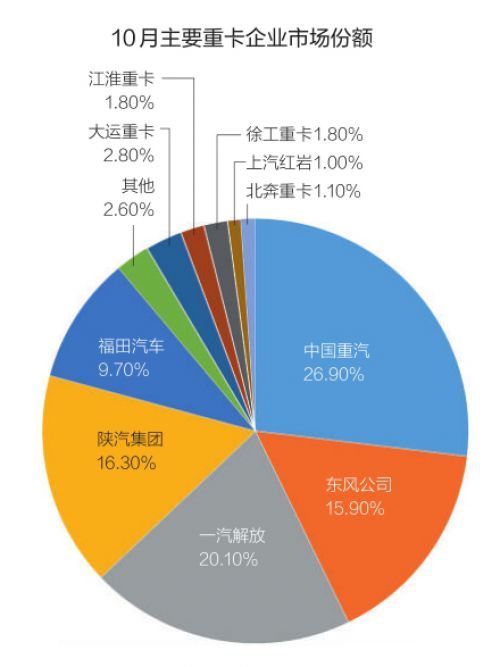

具体来看,10月,中国重汽以销售2.05万辆、同比增长64%的成绩,稳坐头把交椅;1~10月,中国重汽累计销量约21.2万辆,同比增长53%,市场占有率为26.9%。一汽解放10月销售重卡约1.5万辆,同比增长48%,排名行业第二;1~10月,一汽解放累计销售重卡约15.82万辆,同比增长45%,市场占有率为20.1%。10月,东风公司销售重卡约1.4万辆,同比增长79%,月销量排名第三;1~10月,东风公司累计销售各类重卡约12.52万辆,同比增长21%,市场占有率达15.9%。陕汽集团10月销售重卡约1.35万辆,同比增长72%,排名第四;1~10月,陕汽集团累计销量12.81万辆,同比增长41%,市场占有率为16.3%。10月,福田汽车销售重卡约8000辆,同比增长67%,位列月度第五;1~10月,福田汽车累计销售重卡约7.62万辆,同比增长28%,市场占有率为9.7%。

9月,大运重卡销量2293辆,同比增长178%,排名第六,增速行业第一;1~10月,大运重卡累计销量2.19万辆,同比增长91%,市场占有率为2.8%。江淮重卡10月销量1800辆,同比增长91%,月度排名第七;1~10月,江淮重卡累计销量1.44万辆,同比增长36%,市场占有率为1.8%。徐工重卡10月销量1300辆,同比增长46%,位列第八;1~10月,徐工重卡累计销量1.41万辆,同比增长31%,市场占有率为1.8%。10月,上汽红岩销售重卡1000辆,同比增长96%,位列第九;1~10月,上汽红岩累计销量7700辆,同比下降33%,市场占有率为1.0%。10月,北奔重卡销量876辆,同比增长66%,排名第十;1~10月,北奔重卡累计销量8600辆,同比增长43%,市场占有率为1.1%。

燃气车和出口市场需求旺盛

自今年2月以来,我国重卡市场已实现同比“9连涨”。从近5年销量来看,10月近8万辆的销售成绩,明显好于2021年和2022年同期,略低于2019年的9.13万辆;从今年月度销量来看,10月重卡市场表现同样颇为亮眼。

如今,国内重卡行业景气局面正逐步回升,在业内专家看来,主要有以下几个方面原因:一是去年同期销量基数较低(仅有4.8万辆),为今年10月重卡市场同比增长创造了条件;二是重卡出口市场持续向好。10月,中国重卡“出海”依旧“高歌猛进”,同比增长近20%;三是天然气重卡市场需求依然旺盛。今年前三季度,天然气重卡销量实现同比“9连涨”,10月终端业绩虽略有降温”,但仍处于月度销量第二高水平。

“可以说,天然气重卡和海外市场撑起了目前重卡行业的‘门面’,是推动今年重卡市场触底反弹的主力。”商用车行业专家任诗发认为,今年以来,得益于油气价差进一步拉大,天然气重卡销量一路飙升。与此同时,各大商用车企业也做足准备,通过扩大产能、加大排产,以期抢占更大的市场份额。终端需求拉动下,10月天然气重卡排产依然旺盛,不少厂家的牵引车排产任务中有70%以上是燃气车。

出口市场方面,今年1~10月,重卡市场出口规模已远超去年全年。这其中,俄罗斯市场展现出巨大的发展潜力,已成为我国重卡出口的重要市场之一。面对新的市场机遇,国内自主卡车品牌已开始重点布局,“出海”的深度和广度都在进一步扩大。

四季度销量有望延续高增长

在天然气重卡和出口市场的强力助推下,重卡市场的“金九银十”如期而至。至此,今年重卡累计销量已超过2022年全年。与此同时,有行业人士预测,今年四季度累计销量环比三季度将有所提升,全年市场表现将超出预期,有望达到95万辆左右,同比增长近40%。

多家证券机构分析认为,随着万亿国债逐步落地,将刺激重卡行业,尤其是工程类重卡需求增长。未来几个月内,天然气重卡和重卡出口市场依然会保持较好的增长势头,这些利好因素将带动重卡销量稳步提升。

中国重汽在近期接受调研时表示,今年四季度至明年一季度,天然气重卡将成为市场的热销车型。同时,今年四季度受到国家相关房地产及基建工程政策的影响,工程车市场也会有所好转。

不少重卡经销商也认为,短期内,天然气重卡将是整个行业中最主要的增量市场。由于在热点区域“油转气”接近饱和,同时受供暖季影响,气价有小幅上扬,导致天然气重卡在10月有所“降温”。但综合考虑进口天然气、进口管道气及国产气源供应趋于宽松等因素,天然气价格涨幅有限,预计四季度至明年上半年,油气价差仍将保持在2元左右,天然气重卡依然具有较高的经济性。

此外,值得注意的是,天然气重卡用户群体正从以往气源发达的西北地区向全国普及,部分区域天然气重卡市场仍有较大的“置换空间”。因此,行业预测,今年四季度天然气重卡市场仍会持续火爆,渗透率将保持相对高位,全年销量有望超过15万辆;2024年,天然气重卡销量有望达到23万~29万辆。

从中国重卡海外市场走势来看,中国重卡出口正迎来丰收时节。受益于“一带一路”共建国家的基建合作及俄罗斯市场的增量空间,2023年重卡出口总量有望突破26万辆,预计同比增长超过35%;未来几年,中国重卡海外市场需求将会持续增长,年销量有望不断突破新高。

责任编辑:苏城

网友评论