智驾域控知多少:中低端车型加速上车,行泊一体方案占主体

智驾域控是智能汽车的关键组成部分,它集成了高性能计算单元、复杂的传感器数据处理算法以及先进的控制逻辑,负责实现车辆的智能驾驶功能。随着汽车E/E架构的演进、SoC成本的降低以及法规与安全要求的提升,智驾域控行业迎来了巨大的增长空间。

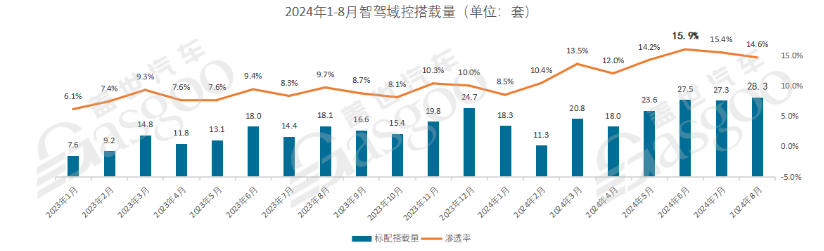

根据盖世汽车研究院智能驾驶配置数据分析,智驾域控方案的上车已开始加速,单月渗透率最高突破15%。未来,随着高阶智驾功能的普及和硬件的平台化推广,域控市场还将迎来新一轮的爆发式增长。

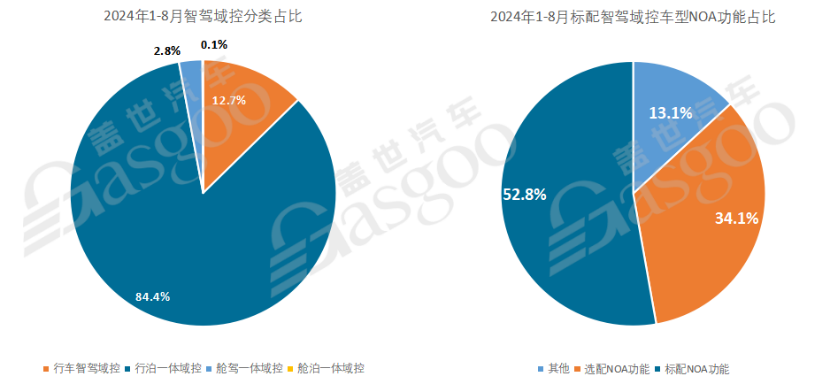

目前,智驾域控市场以行泊一体域控类型为主,占比高达84.4%。预计从2025年开始,舱驾一体方案将会加速上车,逐步成为域控类型的主流。此外,标配了智驾域控的车型中,有52.8%的车型标配了领航辅助(NOA)功能,而34.1%的车型则支持通过软件付费实现NOA功能,这说明智驾域控的上车与NOA功能的搭载情况密切相关。

从2024年1-8月标配智驾域控的品牌排行来看,特斯拉以22.5%的品牌占比位于榜首,领先市场;理想、问界、蔚来、极氪位于前五,小鹏、零跑、奔驰、小米和比亚迪位于前十。从2024年1-8月标配智驾域控车型排行来看,Mdel Y以294361套的搭载量位居第一,问界M7以118446套的搭载量位居第二,Model 3以99746套的搭载量位居第三。

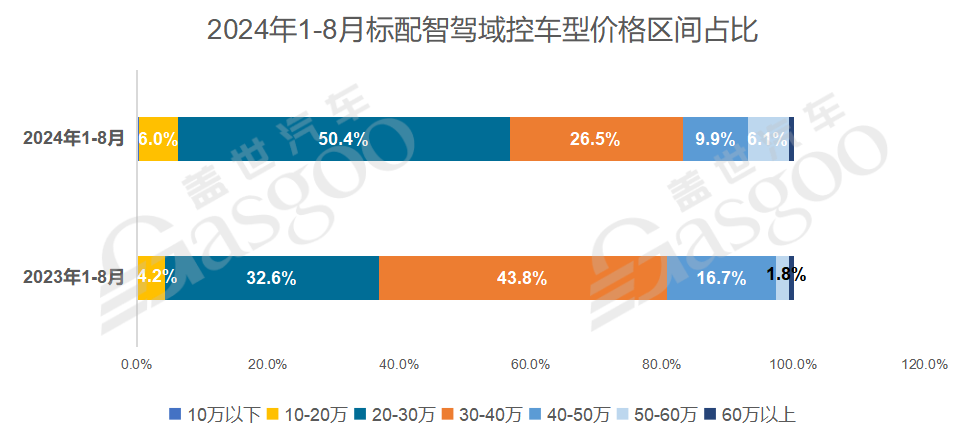

根据2024年1-8月标配智驾域控车型价格区间占比数据,智驾域控上车的主要价格区间集中在20-30万元之间,占据了总体的50.4%。值得注意的是,相较于去年同期,这一比例有所下降,从去年的32.6%的市场份额降至26.5%;与此同时,10万以内的价格区间在今年有了显著的增长,从去年的4.2%增长至今年的6.0%。这表明,未来随着智驾技术的不断成熟和普及,以及硬件成本的进一步降低,预计10-20万元的价格区间也将逐渐成为智驾域控上车的重要市场。

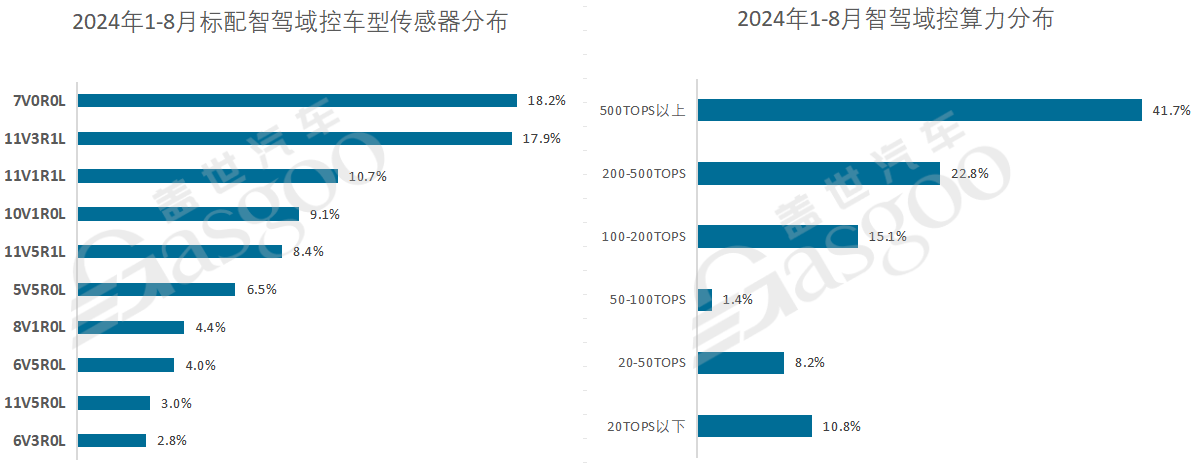

当前,标配智驾域控车型的传感器方案以11V和10V为主,近三成搭载了激光雷达。智驾域控的算力分布目前集中在200TOPS以上。随着更多中低算力芯片的上市以及NOA功能向低价格区间的普及,100TOPS以下也将成为一个主要的域控算力分布区间,未来智驾域控的算力分布将呈现出两极分化的趋势。

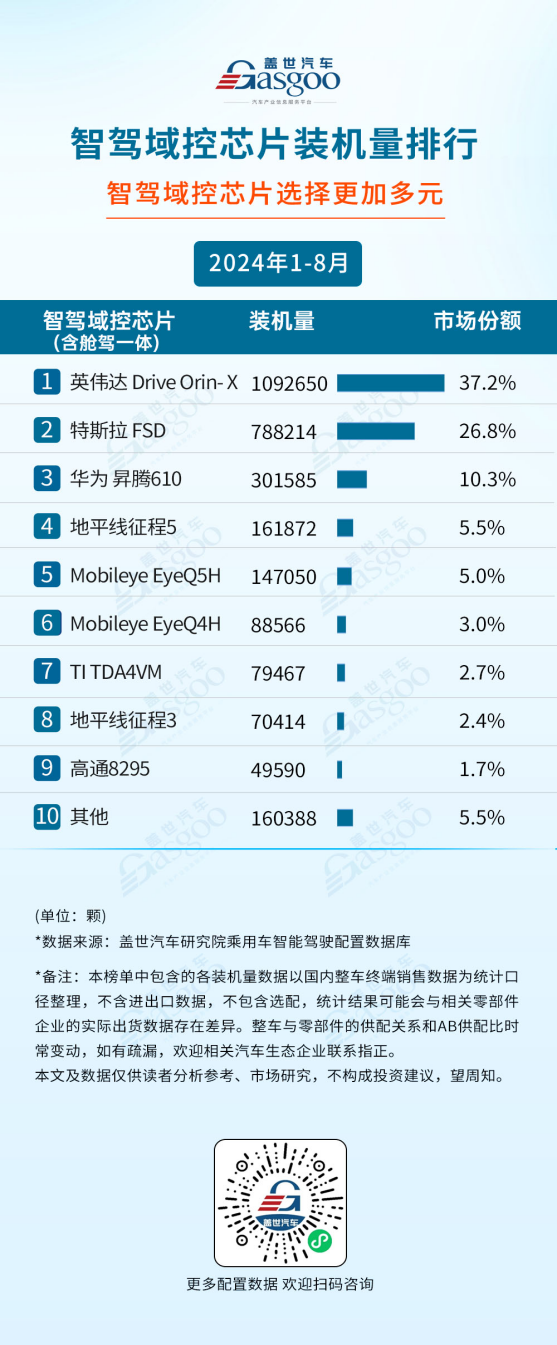

在智驾域控芯片的选择上,相比于座舱芯片高通一家独大的现状,智驾芯片的选择更加多元化,国产芯片有崛起的趋势。在2024年1-8月的智驾域控芯片装机量排行榜中,英伟达Drive Orin-X以1092650颗的装机量位居榜首,特斯拉FSD紧随其后,装机量为788214颗。华为、地平线等国内厂商也表现不俗,分别位列第三和第四位。具体而言,华为昇腾610以301585套的装机量,占据了10.3%的市场份额;地平线征程5以161872套的装机量,占据了5.5%的市场份额。

智驾域控市场目前存在着主机厂自研加电子厂代工的趋势,但第三方供应商也可以通过各种方法建立其竞争优势,例如在硬件上的批量采购和底层算法优化,使其具备更低的边际成本,以及通过自研或深度绑定上下游的硬件和软件资源,软硬一体发展。

——————

盖世汽车近期针对域控的供应商布局情况进行了梳理,推出了2024版《汽车新供应链核心领域战略图谱——域控制器》,供行业参考。

网友评论