2024年乘用车零售超2289万辆,2025年压力真的很大?

日前,2024年12月乘用车零售成绩单“出炉”,强劲表现为这一年的乘用车市场正式画上句号。

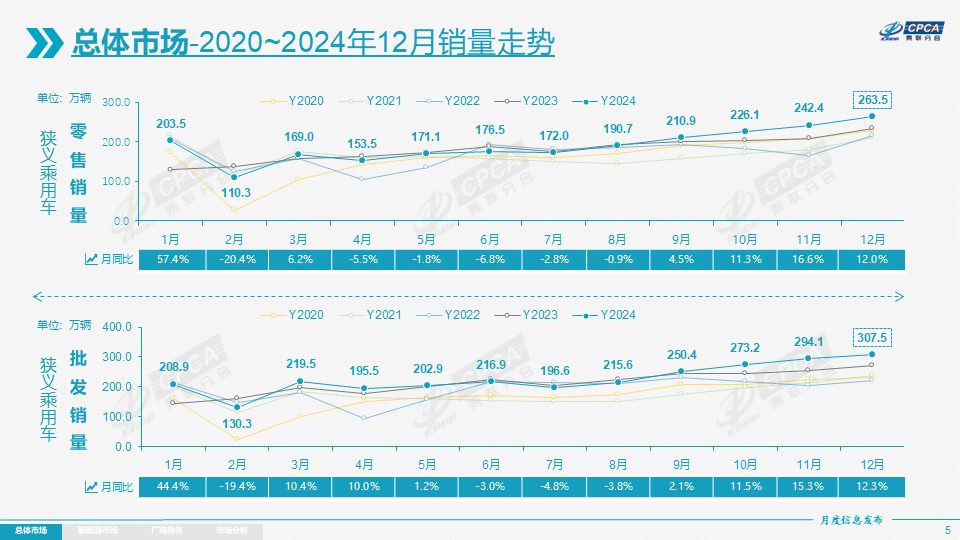

乘联分会数据显示,2024年12月,全国乘用车市场零售量达到263.5万辆,同比增长12%,环比增长8.7%。由此,2024年全年,乘用车市场累计零售量最终来到2,289.4万辆,较2023年同期增长了5.5%。

图片来源:乘联分会

据乘联分会秘书长崔东树分析,12月乘用车市场继续升温,主要是多因素叠加影响。

具体而言,一方面,年末临近,各企业发力冲击年度目标,推动汽车市场不断升温;另一方面,在12月底截止的“两新”补贴(以旧换新、报废更新)也对政策到期的车市带来一波强力拉动;此外,由于2025年春节时间在1月底,一部分春节前购车需求也在2024年12月提前释放。

当然值得注意的是,具体到该月来看,乘用车市场开局表现强劲,下半月走势则有所放缓。究其原因,主要是“双新”补贴政策年底到期,12月消费节奏相较同期前移。乘联分会提到,“有小部分地区以旧换新补贴额用尽,暂时停滞带来下半月零售走势放缓。”

自主品牌年度份额,超出60%

自主品牌的表现,仍然很稳。

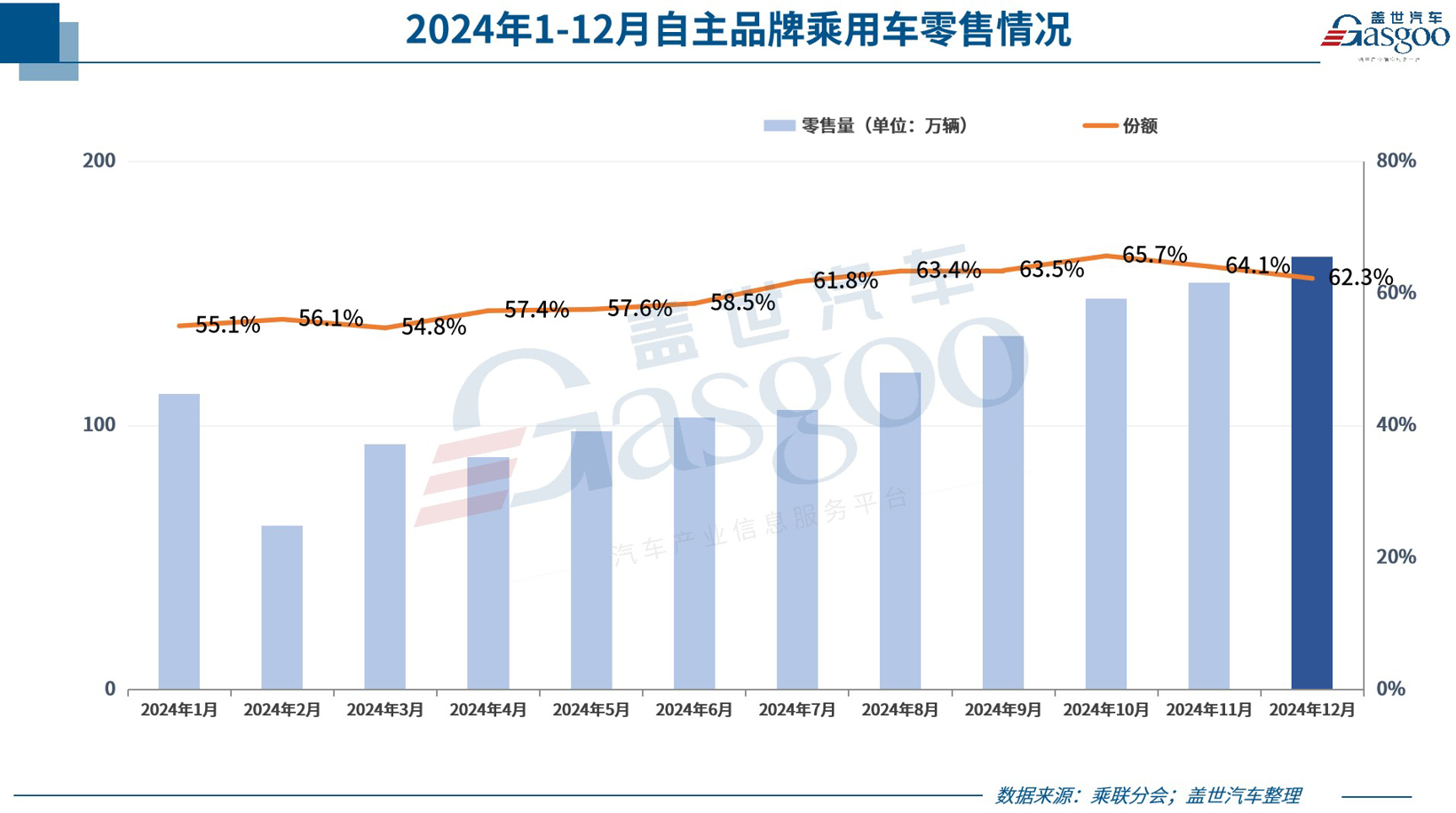

据乘联分会数据,12月,自主品牌乘用车零售量达到164万辆,同比增长12%,环比增长8.7%,该月零售份额为62.3%,同比增长9.3个百分点。如果从批发来看,该月自主品牌份额则达到了66%,同比增长8个百分点。

至此,2024年自主品牌累计零售份额达到61%,较去年同期增加8.6个百分点。也就是说,在2023年零售份额首次突破50%后,自主品牌如今来到了又一新高度。且值得注意的是,自主品牌年度批发份额已经突破了65%,这与盖世汽车研究院此前所给出的预测相一致。

将目光转向合资品牌,12月主流合资品牌零售71万辆,同比下降11%,环比增长17%。几大派系份额仍在下滑,其中德系品牌零售份额为16.2%,同比下降4.4个百分点;日系品牌零售份额为13.4%,同比下降3.6个百分点;美系品牌市场零售份额为6.7%,同比下降0.1个百分点。

豪华车板块情况也差不多,该月豪华车零售29万辆,同比下降8%,环比增长10%,零售份额为10.9%,同比下降2.5个百分点。

正如盖世汽车研究院分析师所说,自主品牌通过技术创新和用户体验的持续提升不断迭代了消费者原有认知,并提供了足够多样化的产品选择,产品竞争力、品牌知名度和用户认可度及市场份额均得到了显著提升。

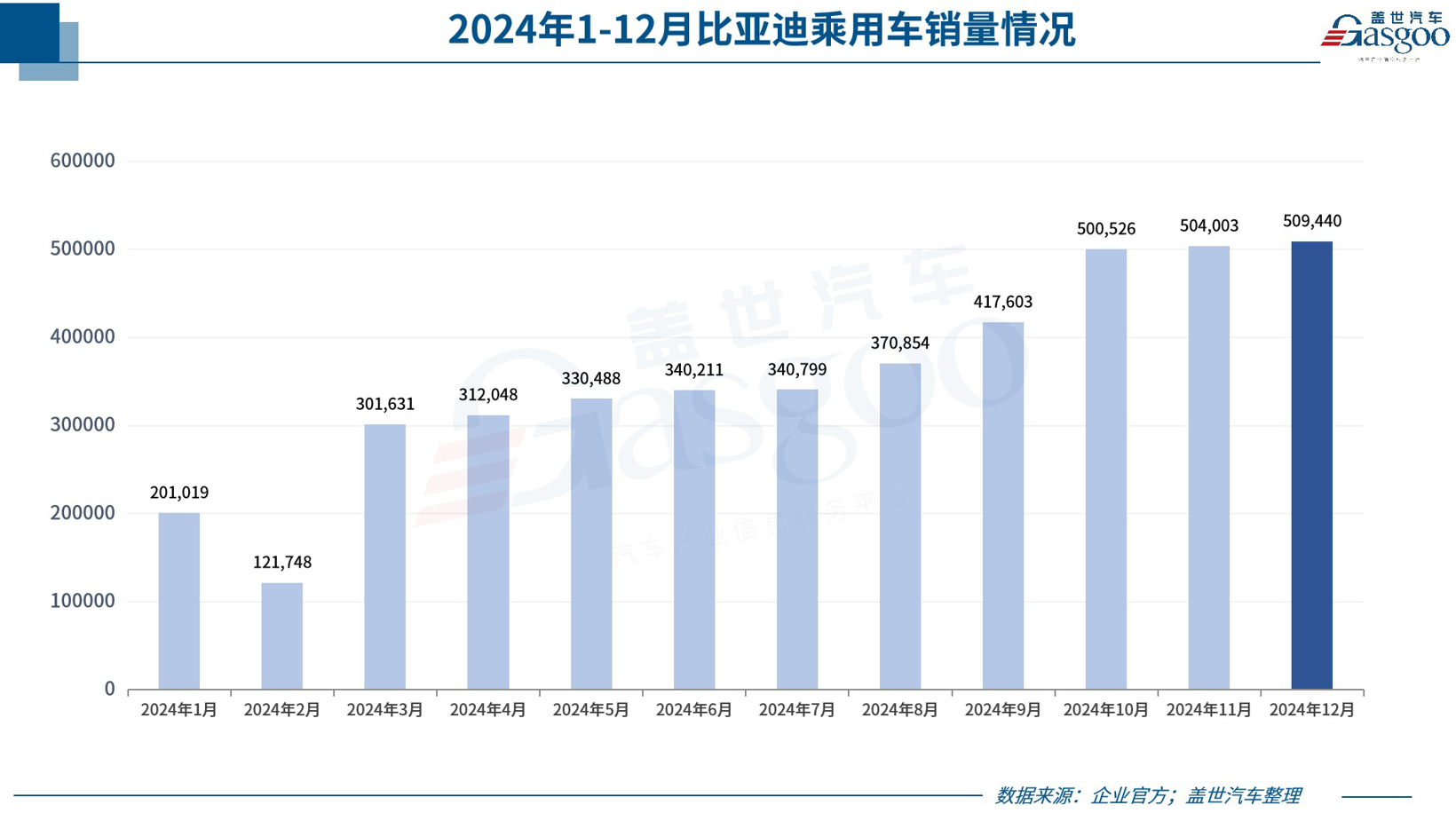

且要知道的是,自主品牌呈现强者更强的特征。乘联分会指出,自主车企迅速成为头部绝对主力,比亚迪汽车、吉利汽车、奇瑞汽车、长安汽车持续占据头部领先位置,厂商销量份额从上年度32%上升到2024年的39%。

“这说明传统自主企业的新能源转型成功。”

事实的确如此。不管从12月单月还是2024年全年来看,在快速增长的新能源乘用车市场,自主品牌渗透率都“高高在上”。

乘联分会数据显示,12月国内零售中,自主品牌中的新能源车渗透率71.3%,豪华车中的新能源车渗透率33.9%,而主流合资品牌中的新能源车渗透率仅有4.8%。

另从月度国内零售份额看,12月主流自主品牌新能源车零售份额72%,同比增长2个百分点,比亚迪汽车、吉利汽车、长安汽车、奇瑞汽车等新能源年度表现很强;新势力份额17.2%,同比增长2.3个百分点,蔚来汽车、小鹏汽车、理想汽车等车企销量同比和环比表现总体很强。

反观合资品牌,12月新能源车零售份额仅2.8%,较2023年同期下降2个百分点。当然,合资品牌中也并非没有亮点。主流合资品牌中,南北大众领先,上汽大众与一汽大众12月合计新能源车批发15,708辆,占据主流合资纯电动较高份额。

在盖世汽车研究院分析师看来,2025年或将成为自主品牌加速重构竞争格局的重要之年。新能源赛道的先发优势,正在转化为自主品牌全面突破的战略动能。

据盖世汽车研究院的预测,2025年自主品牌有望将市场份额推进至70%以上,同比增长约8%,是车市增长的最主要驱动力。

新能源车年度渗透率,定格在47.6%

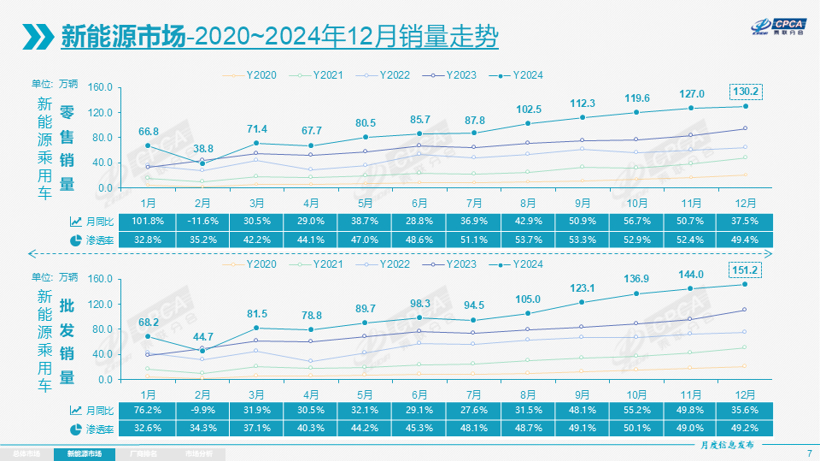

据乘联分会数据,12月新能源乘用车市场零售130.2万辆,同比增长37.5%,环比增长2.6%,2024年全年零售1,089.9万辆,同比增长40.7%。

从渗透率来看,自2024年7月首次月度突破50%后,新能源车国内零售渗透率已连续5个月突破50%。在刚刚过去的12月尽管没有继续保持,但差别也并不大。

数据显示,12月新能源车国内零售渗透率49.4%,较2023年同期渗透率提升9.1个百分点。从全年来看,新能源车零售年渗透率达到了47.6%,同比增加12个百分点。

图片来源:乘联分会

且值得关注的是,伴随着中国新能源车的规模优势显现和市场扩张需求,中国制造的新能源品牌产品越来越多地走出国门。

乘联分会数据显示,12月新能源乘用车出口12.2万辆,同比增长21.5%,环比增长52.9%,占乘用车出口30%,较去年同期增3个百分点。2024年1-12月出口129万辆,同比增长24.3%。

据该机构此前所公布的数据,中国新能源乘用车的增速强于世界平均增长速度。其中2020年中国新能源乘用车世界份额较大反转;2021年中国全年保持52%的较强水平;2022年中国新能源乘用车世界份额超过63%;2023年的中国占世界份额的64%;2024年1-10月继续提升,达到68.9%的份额,其中10月中国新能源乘用车世界份额达到76%。

具体到海外市场,2021年中国自主品牌新能源车在海外市场份额为1.8%;2022年上升到4.7%,增长2.9个点;2023年上升到7.9%,增长3.2个点。

而2024年1-11月,自主新能源乘用车海外销量份额已经来到10.1%,结合12月的增长情况来看,2024年自主新能源乘用车海外销量份额将再上新台阶。

图片来源:比亚迪

该机构还透露,中国新能源车出口向发达国家市场呈现高质量发展的局面,主要是出口西欧和东南亚市场,近两年西欧和南欧的比利时、西班牙、斯洛文尼亚和英国等发达国家持续成为我国出口亮点市场,但11月稍有回落,而2024年对巴西等拉美国出口走强。

“虽然新能源汽车出口欧洲11月暂时放缓,期待随着欧洲反补贴影响的逐步适应,中国对欧洲出口应该还能回升向上。”

2025年车市,或增长2%

“1月是车市波动较大的时点,外部经济环境和季节性需求对车市影响较大,尤其是春节因素的影响。”乘联分会如此表示。

具体来看,2025年1月共有19个工作日,比去年1月和去年12月均少3天,加之汽车行业春节前一般都会提早休假,因此1月的有效生产时间和销售时间短促。

该机构还表示,当前外部环境变化带来的不利影响加深,虽然通胀压力有所缓解,但世界经济增长动能不强,主要经济体的经济表现有所分化,货币政策进入降息周期。我国经济运行总体平稳、稳中有进,高质量发展扎实推进,但仍面临国内需求不足、风险隐患仍然较多等困难和挑战。

业界周知,2024年促进汽车消费的国家报废更新和各地以旧换新政策取得超预期的良好效果,尤其是四季度的乘用车零售增速达到14%的超强水平,部分消费者赶在年末抓紧换车。

这无疑对2025年年初车市带来一定的影响,用户会提前消费,加之目前处于政策的过渡期,消费者观望新政策的期待偏高,形成1月初零售走势较弱。

不过正如乘联分会所说,为应对复杂的外部环境,当前区域性的“两新”政策接续和企业出台的兜底条款,在很大程度上继续支撑新车市场保持活跃。

且值得注意的是,1月8日,发改委已经发布了《关于2025年加力扩围实施大规模设备更新与消费品以旧换新政策的通知》。在该机构看来,此举必定接续推动国内汽车消费的增长,为1月汽车销售推波加力。

其称,每年1月的“开门红”是地方政府和车企多年来共同努力的方向,因此会形成一定的批发转移量。“结合当前市场部分企业仍有相当规模的订单处于待交付状态。双向对冲下预计1月的同比销量下滑幅度估计不会超过20%。”

回顾2024年,全国车市走势呈现U型增长态势,下半年的以旧换新和报废更新补贴政策力度超强,推动2024年全年车市零售2,289.4万辆增长5.5%。

乘联分会表示,2024年的各地以旧换新的政策拉动销量日益突出,2025年的以旧换新基本保持2024年的补贴力度,粗略估计报废更新和以旧换新的总体补贴资金的需求估计要超过2,000亿元,这将远超历史补贴峰值,因此规范各地以旧换新补贴上限的意义很大。

“目前按2024年的政策基本延续的测算基础,判断2025年国内车市零售2340万辆,增长2%,新能源乘用车零售1,330万辆,增长20%,渗透率57%。”

盈利挑战,将继续增大

2024年,车市延续增长势头,但行业利润表现却不尽如人意。

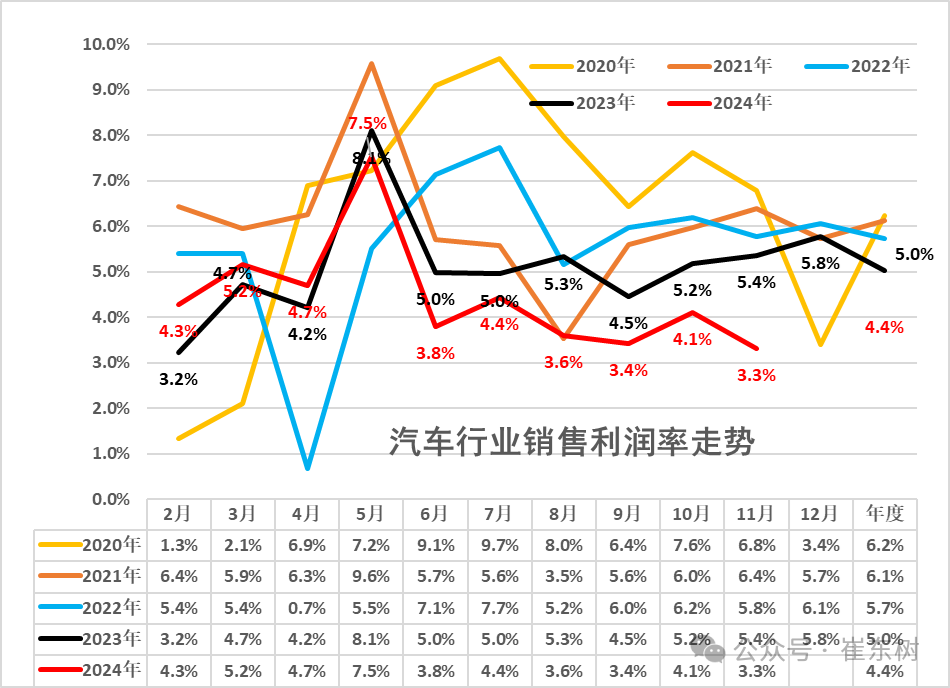

据乘联分会分享的数据,2024年1-11月,汽车行业利润同比下降7.3%,汽车行业利润率4.4%,相对于下游工业企业6.1%的平均利润率水平,仍偏低。其中,2024年11月,汽车行业利润同比下降35%,汽车行业利润率仅为3.3%。

图片来源:崔东树

产销改善,但利润却剧烈下滑,这与价格战的持续显然有很大关系。

据盖世汽车研究院统计,2024年,超过70多个汽车品牌、330多个车型以不同形式参与了价格战,产品覆盖全面,优惠力度不断升级。

崔东树所提供的数据亦显示,2024年全年降价车型数量,大幅超出2023年全年的148款以及2022年的95款。

从降价力度来看,2024年新能源车新车降价车型的降价力度算术平均达到1.8万元,降价力度达9.2%;常规燃油车新车降价车型的降价力度算术平均达到1.3万元,降价力度达6.8%;总体乘用车市场新车降价车型的降价力度算术平均达到1.6万元,降价幅度达8.3%。

在他看来,新能源汽车规模呈现爆发式增长,单车批量大幅增大,单车成本明显下降,而且头部的竞争格局仍未稳定。因此,在这种高增长的市场中,2025年“价格战”仍将延续,并且将极其猛烈。

盖世汽车研究院分析师亦表示,价格战或将成为未来3-5年的持久战,本质上是中国车企开始掌握新一轮汽车的定价权,开始启动了市场淘汰赛,并开始积极参与到全球化市场竞赛。

这意味着,接下来,汽车行业大概率将面临更大的盈利挑战,需要加大成本控制水平,更有效地降本增效。

网友评论