车身“连接技术”迎来国产替代新纪元

当新能源汽车渗透率突破40%这一临界点,中国汽车产业正经历一场由材料革命引发的制造范式变革。铝合金、高强钢、碳纤维等轻量化材料的复合应用,导致传统焊接技术应用难度增大,自冲铆接(SPR)等冷连接工艺因此成为解决“异种材料连接”难题的关键技术。

与此同时,随着小米SU7产线的曝光,其高速运转的SPR设备引起业内外的高度关注。同时,固极智能作为专注于SPR领域,并是国内唯一突破多个主机厂量产应用的厂商,在2024年初获得了小米产投的投资,预示着一场以车身“连接技术”为核心的国产替代浪潮已然拉开序幕。

汽车轻量化催生智造新战场

在新能源汽车产业高速发展的强劲驱动下,中国汽车工业正经历着前所未有的结构性重构。过去五年间,伴随新能源汽车渗透率突破临界点的关键转折,整车轻量化作为破解续航焦虑、能耗优化及碳中和命题的核心密码,已成为整车研发的战略制高点。

就中国乘用车样本调查结果显示,车重每降低10%可带来7.5%~9%的燃油效率提升,而纯电平台车型减重10%更可直接兑换5.5%的续航里程增长。这一能量转换定律,在《新能源汽车产业发展规划(2021—2035年)》及《节能与新能源汽车技术路线图2.0》中,被量化为明确的轻量化技术指标。

材料科学革命率先在车身工程领域掀起浪潮,传统钢材的主导地位正逐渐被钢铝复合架构所撼动。近期,盖世汽车通过调研了解到,当前我国高端新能源乘用车型中钢铝混合车身渗透率已突破60%大关,部分车型铝材应用比例高达40%。特斯拉Model Y、蔚来ET5等车型通过铝质车身部件与高强钢框架的结合,成功实现减重15%~20%。

与此同时,一体化压铸技术的崛起,进一步重构车身制造逻辑。特斯拉引领的一体化压铸技术将Model Y后地板70个冲压件集成为1~2个超大压铸件,生产节拍从120分钟压缩至180秒,车身连接点数量锐减70%以上。这种“压铸岛”工艺迅速引领了行业的效仿风潮,小鹏G6将压铸技术延伸至前后一体式,小米SU7更在后地板压铸件上实现了零件72合一,其尺寸比特斯拉大17%,焊点减少840个,减重17%。

多材料混合架构的普及背后,是一场连接技术的静默革命。铝合金的高导热性、镁合金的化学活性、碳纤维的各向异性,共同构筑了传统点焊的“不可能三角”。尽管大型压铸件与异种材料的连接点位被大幅精简,但每个剩余连接点的强度与稳定性要求却因此呈指数级增长。

技术悖论促使冷连接技术价值得到重新审视,SPR与FDS技术由“备选方案”晋升为“不可或缺的核心工艺”。以SPR技术为例,其通过伺服电机驱动铆钉穿透待铆接板材,在板材上下以相互镶嵌实现连接,整个过程无需预冲孔,完美保留表面涂层完整性,连接强度高、密封性好,具备极强的材料适应性和工艺稳定性。而FDS技术在封闭腔体连接中展现独特优势,小鹏G6车顶纵梁、极氪001电池包与车身连接均使用了大量这一技术。

就盖世汽车调研了解到,2024年SPR/FDS冷连接工艺在高端豪华乘用车上得到了广泛应用,捷豹I-PACE甚至用SPR完成了87%的异种材料连接。

展望未来,车身架构正呈现钢铝混合加局部压铸的混合模块化设计形态。据业内预测,主流新型材料构成将稳定于钢40%+铝45%+复合材料15%的分布格局,这将对铆接技术的精度、效率和可靠性提出更高要求,也将倒逼SPR与FDS等冷连接工艺不断升级。

可以预见,在这场材料进化与技术变革并行驱动的浪潮中,谁能率先掌握并优化新型连接技术,谁就将把握新能源汽车轻量化赛道的未来主动权。

突围技术封锁:国产设备的逆袭之路

事实上,尽管被定义为“新连接”工艺,但SPR/FDS工艺在汽车产业的运用远比我们了解得久远。早在上世纪90年代,奥迪全铝车身框架的诞生便开创性地引入SPR工艺,这场被视为“材料连接革命”的技术浪潮,逐步奠定了欧美车企在轻量化连接技术领域的领先地位。

当全球汽车产业进入轻量化竞速阶段,这场技术革命却在中国遭遇了独特的产业时差。尽管产业方向早已明确,但截至2020年,我国单车用铝量仍未能突破190kg的政策预期线,轻量化产业链的发展滞后与新能源汽车市场的迅猛增长形成了强烈对比。

深究掣肘根源,就盖世汽车了解,早期国内SPR设备市场被STANLEY-Tucker、Atlas Copco-Henrob、BOLLHOFF以及TOX等欧美巨头垄断,FDS领域更呈现weber与Klingel双寡头格局,核心技术封锁导致设备采购、关键耗材成本居高不下,长达数月的工艺调试周期极大地阻碍了智能电动汽车平台化开发的进程。

技术攻坚的复杂性远超表面机械制造层面。以SPR工艺为例,其核心技术在于通过铆钉形变控制算法与模具参数的精密耦合,实现铸铝、碳纤维等异质材料的高强度连接。尽管传统进口设备以其稳定性著称,但在应对国内车企日益增长的轻量化需求时却显得力不从心,尤其是铸铝铆点易于开裂、超高强钢连接性不佳等问题频发,本土化解决方案的匮乏无疑加剧了这一困境。而FDS技术因涉及单面连接工艺和复杂型腔结构,更需突破德国企业在设备设计、工艺专利上的重重封锁。

值得庆幸的是,经过长达数年的不懈努力和技术突破,本土冷连接设备企业终于迎来了蜕变的关键时刻。以固极智能为代表的创新力量,通过三次重大技术迭代,将自主研发的SPR系统从初代机升级为具备智能监控、数据分析和远程运维的3.0版本。其固极群控技术,依托数万组工艺数据库支撑,实现设备状态远程监测、参数动态优化和故障预测,并可通过智能预测与合枪分析功能,实现了从工艺匹配到设备选型全流程的数字化赋能,加速产品落地并缩短设计周期。

近期,在主机厂应用中,固极智能通过持续优化铆枪结构设计、开发适配新材料的铆钉铆模,成功将设备单台铆接寿命突破200万次大关,成为首个达成百万级应用的国产设备企业。这一成绩背后,是固极智能基于大量的研发和工程人才及经验积累,并通过技术成熟度曲线预判与产业生态位交叉分析,形成前瞻性战略推演,一直走在正确的行业发展路径上。

市场天平正在发生根本性倾斜。盖世汽车调研数据显示,经过多年努力,2024年国内厂商SPR设备保有量已接近10%。固极智能当年SPR设备出货量激增210%至165台套,在吉利、小鹏、长城等头部车企产线与进口品牌已展开正面交锋。

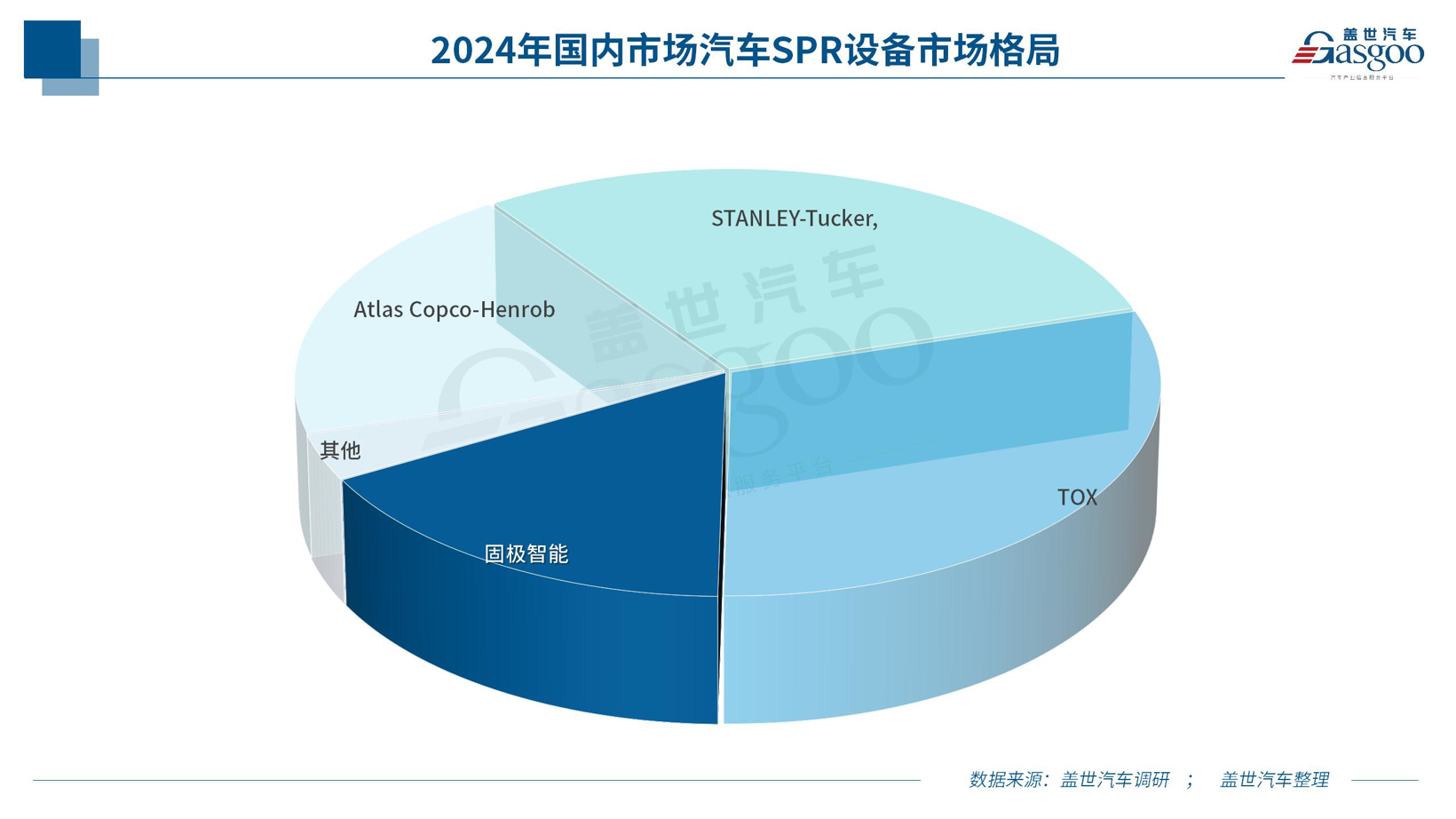

据盖世汽车调研了解到,2024年国内汽车领域SPR设备总出货量约有1000台套,其中固极智能以超150台套年出货量占据近15%的份额。其中,国产厂商出货量约200套,其在本土企业中占有率已突破80%,在国内厂商中排名第一。

值得重点关注的是,该企业正以"智能化装备+工艺创新"双轮驱动模式,实现从从轻量化材料连接技术与高端加工净化除尘系统向高端智能制造平台企业的战略跃迁。在汽车制造领域,企业构建起覆盖全连接工艺的技术矩阵,同步延伸布局焊烟除尘系统、铝合金打磨除尘工作站、一体化压铸环保除尘以及车身智能拆解线等智能制造配套体系,形成贯穿汽车制造全流程的工艺解决方案。目前其技术网络已深度渗透汽车产业,服务涵盖国内大多数整车制造企业及头部零部件集团。

在巩固汽车产业主航道的同时,企业依托自主可控的智能连接技术平台,纵向深耕新能源汽车轻量化冷连接工艺,开发适用于CTC电池底盘一体化、多材料车身连接的创新解决方案;横向巩固汽车行业的同时向多行业拓展。此外,其位于上海的新生产基地即将开启建设,竣工达产后产能将大幅提升,通过"垂直领域专业化+横向产业协同化"的生态布局,该企业将逐步向全球领先的智能连接技术服务平台进化,其技术溢出效应已辐射至海外市场,初步构建起全球化服务能力矩阵。 从技术封锁到逆袭突围,国产设备企业在SPR与FDS领域的崛起,不仅印证了自主创新的价值,更预示中国汽车产业在核心工艺装备领域实现弯道超车的可能。当国产SPR/FDS设备在新能源汽车生产线批量应用时,一个由本土技术驱动的汽车制造新时代已然启幕。

深水区博弈:本土供应链的进阶之战

近年来,在全球经济深度调整周期叠加产业变革浪潮中,中国汽车产业正经历从规模扩张向高质量发展的关键跃迁。面对地缘政治博弈与技术封锁风险、供应链重构压力以及碳关税等新型贸易壁垒,构建具备自主可控、安全可靠、竞争力强的现代化汽车产业体系,已成为关乎产业命脉的战略命题。

在这一复杂局势下,本土汽车冷连接设备企业迎来了前所未有的战略机遇。依托对综合生产成本的精准管控和供应链安全的自主保障,国产SPR/FDS设备持续攻克技术难关,正在重新定义行业竞争版图。

仍以固极智能为例,继2023年末受到小米产投、汇川产投等产业资本看好之后,近期斩获荣获2024年度上海市科技创新行动计划“科技小巨人工程”奖,并即将完成由产业资本继续领投的B轮融资,无疑印证了政府与市场对其实力和发展前景的高度认可。这种“资本注入+政策赋能”的模式,将为固极智能在技术创新研发中提供强劲动能,助力其实现从“国产替代”向“技术引领”的跨越,进而向着全球领先的装备型企业宏伟目标加速迈进。

固极智能的成功不仅证明了本土供应链企业在降低生产成本方面的显著优势,更展示了其在保障供应链安全上为国内车企构筑坚实屏障的能力,从而吸引了大量订单与合作意向。其中便包括叩开中国台湾新能源车身轻量化领域的大门,实现SPR技术宝岛应用的“零”突破。这种跨海峡技术输出不仅验证国产设备在热带海洋性气候下的环境适应性,更标志着中国车身连接技术开始参与全球价值链分工。据产业渠道消息,固极智能SPR设备业务有望在今年延续过往增长势头,进一步巩固其在本土车身连接设备市场的领先优势。

与此同时,随着国内外产业竞争的加剧和国际市场监管标准的日益严格,中国车企“走出去”已成为不可逆转的发展趋势。据盖世汽车研究院预测,2025年我国乘用车出口规模将较去年增加54万辆左右,达到550万辆,与此同时,同期我国自主品牌乘用车海外产能将突破300万辆,形成中国车企出海的新力量。这不仅要求车企在产品质量和技术性能上与国际标准接轨,更迫使技术标准的输出成为国际竞争的关键领域。

固极智能SPR设备服务中国台湾车市、一浦莱斯FDS技术入驻现代蔚山工厂的案例,无一不彰显本土装备企业从规则遵循者向标准输出者的战略转向。这种技术外溢效应不仅积累了宝贵的海外适配经验,也将逐渐形成了面向全球市场的技术生态体系,为推动国内产业升级和轻量化材料连接技术的国际标准输出提供了有力支撑。

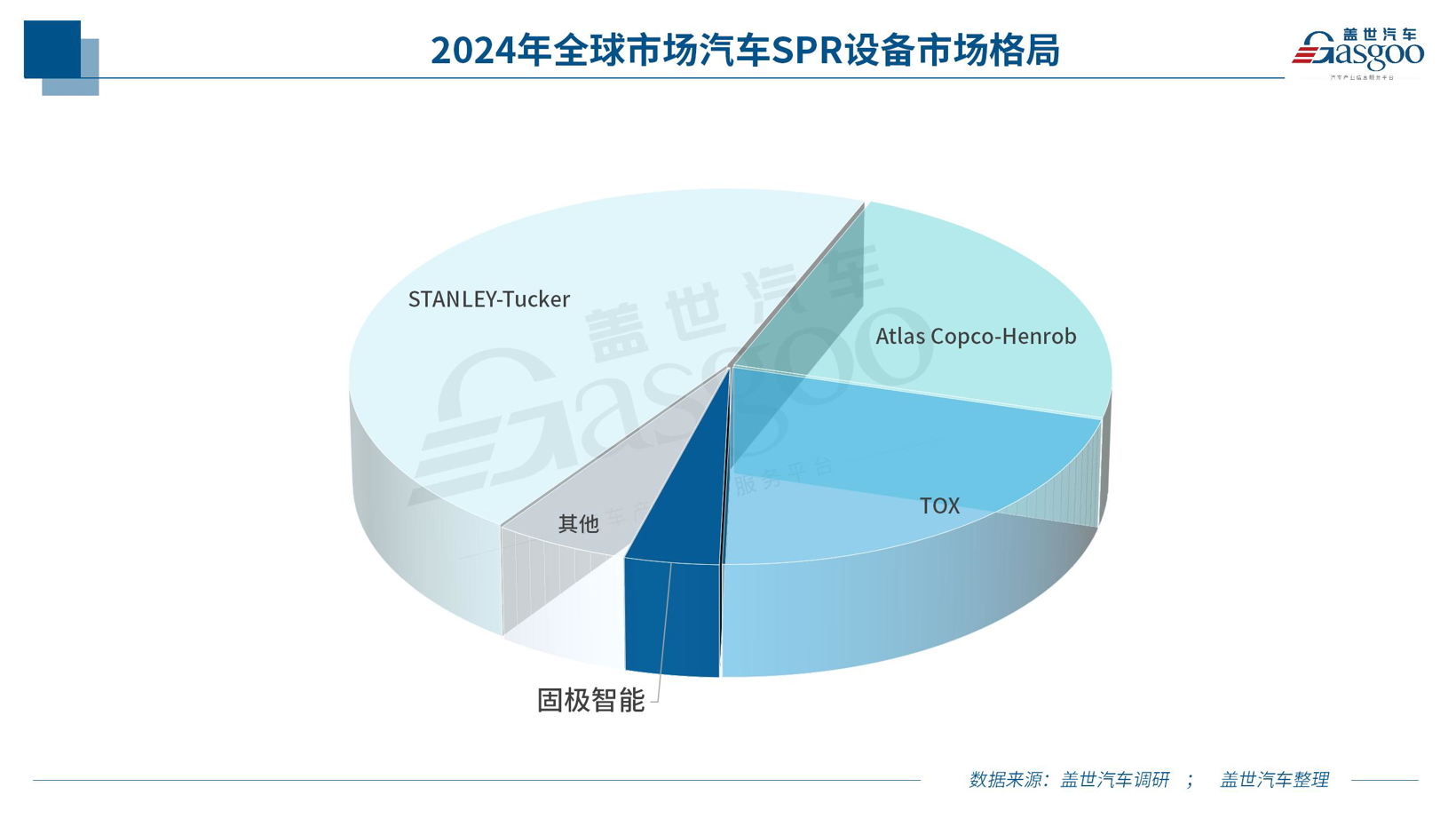

据盖世汽车调研了解到,2024年全球市场中汽车领域SPR设备总出货量约有4300台套,其中固极智能已占据近4%的市场份额。

从长远来看,本土供应链在经历技术封锁与市场竞争的双重考验后,正逐步走出依赖与追随的发展阶段,迈向自主创新和全球输出的新征程。只有持续深化研发投入,优化产业协同,构建安全高效的供应链体系,才能确保在风云变幻的国际市场中稳居竞争制高点。当前的战略机遇期,不仅要求设备企业提升自身综合能力,更呼唤全行业协同作战,共同破解技术瓶颈和供应链脆弱性问题,为中国汽车产业在全球化浪潮中抢占更多话语权与市场份额奠定坚实基础。

结语:

中国新能源汽车在短短五年内,便完成了传统车企需十五年方能达成的技术飞跃,车身连接技术的国产替代,其意义已远远超越了简单的供应链安全范畴。这场由轻量化驱动的产业变革,正在绕过传统技术路径依赖,实现从跟跑到并跑的质变。随着智能电动车的全球竞争进入“深水区”,这场始于铆接枪尖的产业革命,或将重构世界汽车智造的权力版图。

网友评论